En France, un gros tiers des couples font comptes à part. Ce n’est donc pas une généralité mais il semble bien, à suivre les analyses de l’INSEE, que ce soit une tendance assez forte et donc un mode de vie qui va prendre de plus en plus d’importance. La France est d’ailleurs l’un des pays les plus avancés à cet égard en Europe. Pourtant, alors que le sujet les concerne très directement, pourquoi les banques françaises n’en tiennent-elles pas davantage compte ?

L’INSEE le constatait en 2015 : dans tous les pays de l’Union européenne, la grande majorité des couples d’âge actif déclarent que leurs revenus sont totalement mis en commun. L’argent est « l’argent du ménage », également accessible aux deux conjoints et disponible aussi bien pour les dépenses communes que pour leurs dépenses personnelles.

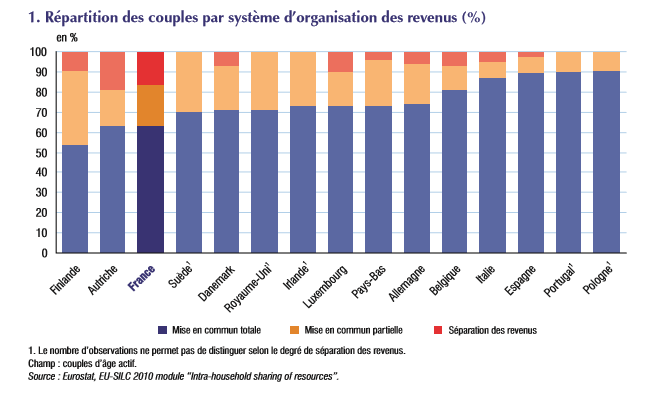

Comme l’indique le tableau ci-dessus, cela concerne partout plus de 70% des couples (et même 90% en Espagne, au Portugal et en Pologne). Partout, sauf en Finlande (53%), ainsi qu’en Autriche et en France (63%). Réciproquement, le pourcentage de couples au sein desquels les revenus sont séparés ne dépasse nulle part 10%, sauf en Autriche (19%) et en France (16,5%).

Aucune explication évidente n’apparait quant à savoir pourquoi l’Autriche, la Finlande et la France se distinguent ainsi. Les divorces poussent à une gestion de revenus séparée, laquelle est ainsi fréquente dans les familles recomposées. Mais la France présente un taux de divorce exactement dans la moyenne en Europe.

Il semble toutefois que la séparation de revenus ne peut que tendre à se développer. Elle est d’autant plus forte en effet que les membres des couples ont tous les deux un emploi, qu’ils sont plus diplômés et qu’ils sont plus aisés. Enfin, la génération des 50-64 ans a une probabilité plus grande de mise en commun totale que les plus jeunes générations (moins de 40 ans). Ainsi, le partage de revenus semble assez lié à un modèle, dépassé, où l’homme était la seule ou la principale source de revenu (quoiqu’on ne sache pas exactement quel modèle est suivi lorsque la femme a le plus haut revenu, ce qui est le cas de plus d’un quart des couples en France aujourd’hui). Un indice concordant : en France, la part des couples unis sous le régime de la séparation de biens est passée de 6,1 % en 1992 à 10 % en 2010. Et depuis certains ont même proposé que la séparation de biens devienne le régime commun.

On peut donc prévoir que l’on va vers la généralisation de formules sinon de séparation totale, au moins de gestion commune partielle et finalement vers la possession de trois comptes courants par couple : deux comptes individuels et un compte joint, permettant de centraliser certaines dépenses, sans se substituer aux deux premiers. Car, aujourd’hui, en cas de comptes séparés, la prise en charge des dépenses (notamment immobilières) est assez inégale au sein des couples, ce qui pose des problèmes en cas de divorce.

Peu de banques françaises, néanmoins, mettent en avant des offres « couple » et abordent directement ces questions, comme a commencé à le faire – un peu – la Banque postale.

Il s’agit pourtant d’une situation déterminante vis-à-vis de laquelle les banques occupent une position centrale. Seulement, il ne s’agit encore que d’une tendance, plus que véritablement d’une demande soutenue. Or pour accompagner des tendances, il faut d’abord les faire reconnaitre : attirer l’attention des clients, fournir des éclairages (les banques ne disposent-elles pas d’ailleurs de données propres sur ce sujet ?), proposer des options et des alternatives. Cela dépasse un simple marketing produits qui définit des offres. Lequel représente sans doute une limite que les banques françaises ont encore du mal à franchir, alors qu’elles cherchent aujourd’hui à renforcer leur rôle de conseil et d’accompagnement des moments de vie.

Sophie B./Score Advisor