Nous traduisons ci-après un très intéressant article de Jim Bruene (fondateur du Finnovate Group) dans Fintech Labs. Un article qui souligne qu’en tentant d’humaniser leurs chatbots et en les affublant notamment de prénoms, les banques pourraient bien complètement se tromper.

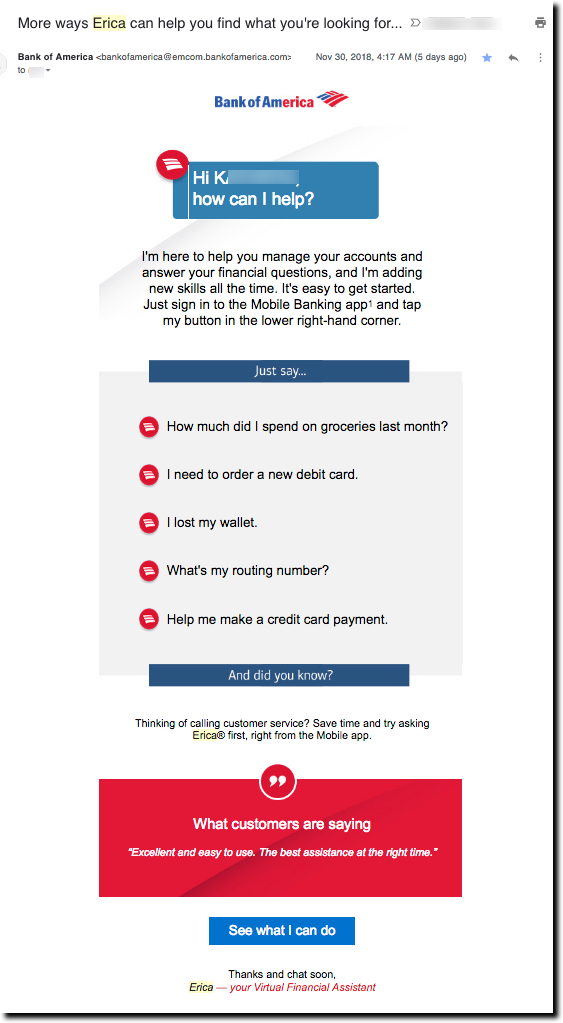

« La semaine dernière, un courriel de Bank of America présentant son chatbot Erica m’a fait grincer des dents.

Je me suis demandé pourquoi. Je recherche systématiquement le libre-service et je suis donc ravi que les banques aient recours à l’IA, au Machine Learning, au Deep Learning, ou, de manière préférable, juste au bon sens, pour résoudre mes problèmes sans avoir à parler à quelqu’un. Mais est-ce que je veux vraiment converser avec un robot ou est-ce que je veux simplement que mes problèmes soient résolus ?

Je suis à l’aise pour parler à Siri ou à Alexa mais cela n’a pas lieu dans le même espace que l’interface vocale d’une banque. Alexa a besoin d’être activée pour remplir sa fonction. Mais si vous vous êtes déjà connecté à l’application mobile de BofA, il n’est pas nécessaire d’annoncer votre arrivée (1). C’est une bonne amélioration de l’expérience utilisateur de pouvoir converser vocalement ou par chat. Mais je ne vois pas l’intérêt de donner un nom à l’unité de réponse vocale. Cela rappelle le Clippy de Microsoft, un «assistant» automatique de Windows, déployé de 1997 à 2001. Ça me paraissait mignon à l’époque mais le « mignon » ne nous fait pas avancer, nous voulons plutôt de la rapidité et de la précision. Tout ce qui écarte de l’efficacité est potentiellement agaçant.

Dans un domaine aussi nouveau, il y a peu de recherches décisives. Mais j’ai trouvé un post intéressant écrit par un cadre d’Intercom, une entreprise de messagerie numérique. À l’origine, ils avaient donné un nom à leur bot mais ils ont découvert que c’était intimidant pour les utilisateurs. Il a fallu qu’ils suppriment ce nom pour que les utilisateurs commencent à apprécier leurs outils de libre-service.

Cette découverte fut surprenante. Les gens détestaient ce bot – ils le trouvaient décourageant et ennuyeux. Il les empêchait de réaliser ce qu’ils voulaient (parler à une personne réelle), alors même que les interactions avaient été particulièrement simplifiées. Différentes choses ont été essayées : changer de voix, de sorte que le bot ait un ton parfois sympathique, parfois réservé et fonctionnel. Mais cela ne changea rien. C’est seulement lorsque le nom du bot a été supprimé, ainsi que sa manière de s’exprimer à la première personne et de se présenter, que les choses ont commencé à s’améliorer. Le nom du bot, plus que tout autre facteur, créait des frictions.

Intercom a conclu qu’ils devaient rendre le chatbot invisible pour ne pas nuire à l’interaction.

Faire disparaître la technologie pour qu’elle devienne un véritable outil pour les êtres humains – comme un marteau, un clou ou un crayon – constitue la véritable mesure du succès des concepteurs d’aujourd’hui. Et rendre les outils plus simples à utiliser, de manière plus intuitive, c’est le véritable objectif si l’on se sert de mots.

Pour aller plus loin :

Il faut faire en sorte qu’une application bancaire ou un service client fonctionnent sans interaction humaine, que ce soit par commande vocale, frappe ou commande tactile. Les clients veulent entrer et sortir de leur application bancaire le plus rapidement possible. L’amélioration de l’expérience utilisateur et le potentiel de réduction des coûts sont donc considérables. Mais placez votre argent dans une expérience utilisateur efficace et non dans un nom bien mignon (2).

- Je ne parle pas des compétences d’Alexa ici. « Alexa, quel est mon solde Bank of America » est un excellent usage de la technologie vocale. Mais dire «Alexa, demande à Erica quel est le solde de mon compte» est redondant et un peu idiot.

- Outre l’introduction maladroite d’Erica lors de sa première utilisation, BofA évite d’utiliser le nom Erica et affiche simplement un logo BofA dans le coin inférieur droit de chaque écran. En appuyant dessus, vous ouvrez l’interface de chatbox où vous pouvez taper ou poser votre question. C’est un excellent service client. Mais je parie qu’ils gagneraient à ne pas vous «présenter» à un robot la première fois. »

Cet article nous paraît particulièrement intéressant car le constat qu’il porte, bien que frappé au coin du bon sens, semble pourtant contre-intuitif. Spontanément, les banques (et pas seulement elles), dès qu’elles ont recours à des fonctions automatisées, pensent qu’elles doivent les humaniser pour mieux les faire accepter. Comme si elles devaient s’en excuser ! Mais cela traduit peut-être surtout une vision totalement dépassée : les machines, au fond, continuent à faire peur ! Et cela n’aboutit qu’à créer une interférence inutile et même potentiellement bloquante pour le public qui attend simplement le service le plus commode et rapide possible.

Score Advisor (Merci, Jim).