Pendant des années, dès lors que Facebook tentait de lancer sa monnaie, que Google proposait son système de paiement sur mobile ou qu’Apple lançait une carte de crédit, on annonçait que les Big Tech allaient irrémédiablement se transformer en banques et ruiner les établissements financiers classiques. Pourtant, cette fois-ci, alors qu’Apple met en place son propre système de paiements fractionnés (annoncé depuis des mois), les commentateurs s’entendent plutôt pour dire que, non, cela ne fera pas d’Apple une banque.

Cela tient sans doute surtout au fait que les évolutions bancaires actuelles demeurent mal comprises. Car, certes, Apple ne va pas devenir une banque au sens classique – et nous avons, dans notre précédente chronique, souligné que face à la menace des nouveaux acteurs sur son marché, JP Morgan Chase, la première banque mondiale, a justement choisi de s’accrocher au modèle le plus classique de la banque de détail.

Cependant, on ne peut s’y tromper, Apple, qui propose déjà des moyens de paiement, va bien distribuer des crédits, sans s’appuyer sur une banque existante et tout en mettant en place un dispositif innovant d’accompagnement au crédit. Apple va ainsi faire directement concurrence à nombre de néobanques, avec des moyens dont celles-ci sont loin de pouvoir disposer.

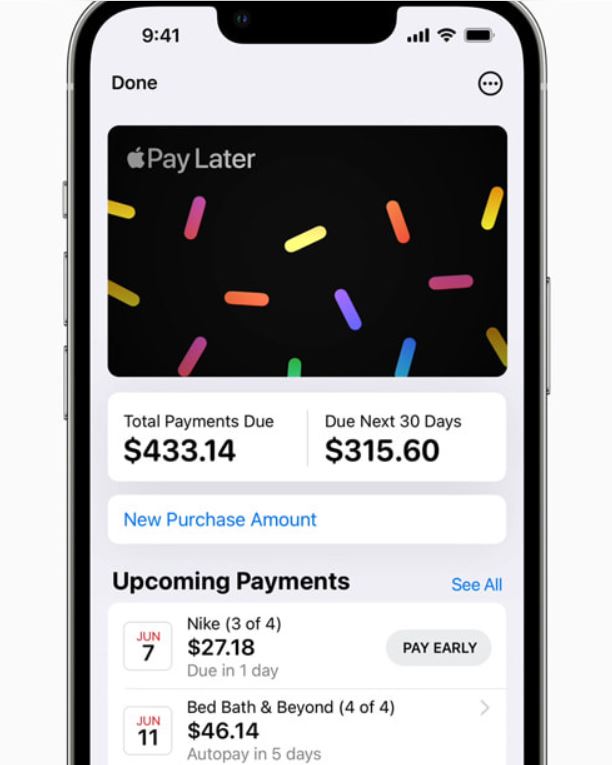

A ce stade, néanmoins, l’annonce pourrait presque paraitre inaperçue : avec l’IOS 16, la nouvelle version du système d’exploitation de l’Iphone, ses utilisateurs disposeront (uniquement aux Etats-Unis pour le présent) d’une option de paiement fractionné dans l’Apple Pay. Cette option, Apple Pay Later, leur permettra de répartir le règlement de leurs achats en quatre fois sur six semaines, sans payer ni frais ni intérêt.

Rien de plus n’a été précisé. Aucun frais ne seront-ils réellement facturés ? Que paieront les commerces qui bénéficient de la facilité de paiement ? Quelles pénalités seront-elles appliquées en cas de non-paiement des échéances ? Le système sera-t-il étendu ailleurs qu’aux Etats-Unis ?

Mais l’important n’est pas là. Ni même réellement dans le fait qu’Apple gèrera ces crédits sans s’appuyer sur un établissement financier tel que Goldman Sachs, qui avait été retenu pour le lancement de la carte de crédit associée à Apple Pay. Tout sera géré en effet par la filiale Apple Financing LLC, y compris – et c’est le plus déterminant – les risques associés aux crédits.

Nous l’avons signalé dans une précédente chronique : Apple s’est lancée dans la notation des emprunteurs. Dès lors, bénéficier de l’option de paiement fractionné d’Apple Pay ne pourra se faire qu’en fonction d’un plafond préétabli pour chaque utilisateur (avec également, semble-t-il, un plafond de 1 000 $ par transaction). Apple copie ainsi les grands acteurs de l’internet chinois. Elle va commencer à mobiliser l’immense masse de données dont elle dispose sur ses utilisateurs pour juger de leurs capacités de remboursement, sans même que ceux-ci aient à formuler une demande de crédit.

C’est une révolution ! Non pas seulement parce qu’Apple affirme ainsi pouvoir se passer de l’expertise des banques en matière de notation des emprunteurs mais parce qu’est proposé un tout nouvel accompagnement vers le crédit, fondé sur un scoring préalable, rendant le crédit instantané. Exactement comme Alipay et WeChat ont commencé à le réaliser en Chine, Apple est à même de rendre les demandes de crédit quasi inutiles, en mobilisant des moyens d’appréciation des risques dont ne disposent ni les banques, ni les nouveaux acteurs du paiement fractionné. Or, alors que ces derniers, voient leur rentabilité compromise avec la remontée des taux qui affecte le coût de leur refinancement, Apple n’aura guère ce souci dès lors que le nouveau système de crédit qu’il propose va lui permettre d’employer sa pléthorique trésorerie (estimée à environ 200 milliards de dollars).

Bien entendu, tout cela ne préjuge pas du succès futur d’Apple Pay Later, alors que la réglementation appliquée aux paiements fractionnés pourrait sérieusement se durcir et tandis que le développement d’Apple Pay lui-même peine encore largement à répondre aux attentes. Toutefois, Apple Pay Later marque l’apparition de nouvelles manières d’opérer sur le marché bancaire qui, désormais, ne reposeront plus seulement sur de nouveaux acteurs sans vraies ressources propres ni rentabilité.

Score Advisor