Dans Les Echos, Marie-Eve Frénay a, une nouvelle fois, publié un article aussi intéressant que décapant ; égrainant une série de constats, tiré d’un sondage réalisé par Opinion Way, qui laissent sans voix.

En deux mots : face à l’inflation, les Français épargnent. Cela leur parait le mieux à faire. Se soucient-ils cependant que cette épargne soit rémunérée à un taux supérieur à celui de l’inflation ? Non ! La notion de rendement réel de leur épargne reste très confuse – y compris chez 41% des Français disposant d’un patrimoine de plus de 150 000 € !

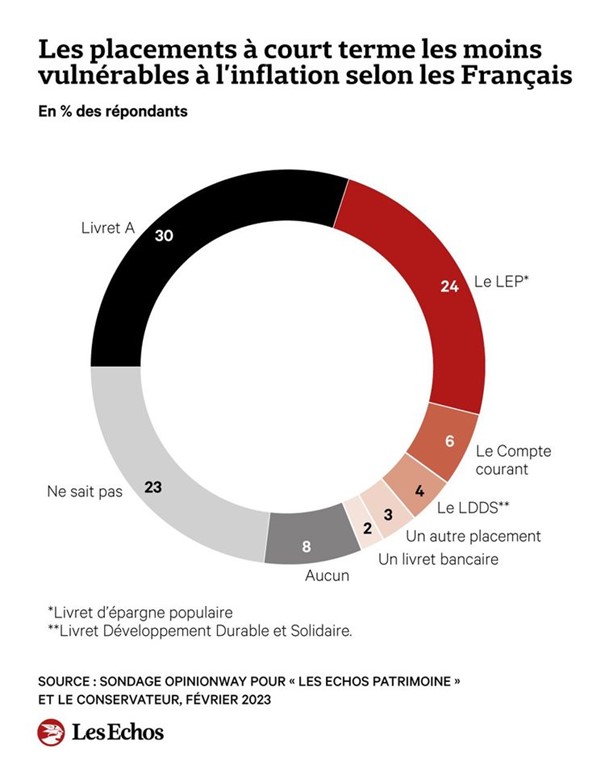

Dans ces conditions, les Français se ruent sur le livret A, qui a enregistré une collecte historique l’année dernière et dont la rémunération est moitié moindre que le taux d’inflation officiel. Tandis qu’un taux moyen inférieur à 2% est attendu pour les fonds euros de l’assurance-vie.

Aujourd’hui, les Français font des économies pour s’appauvrir !

Comment l’expliquer ? A l’évidence, on ne peut éviter le constat d’un manque d’éducation financière aussi massif que massal. Que font les banques, qui mettent désormais en avant et avant tout leur fonction de conseil de proximité, quand on constate que seulement un quart des Français savent visiblement que le LEP a un rendement strictement corrélé à l’inflation ?

Il y a encore le poids des habitudes et la vieille défiance française face à la bourse – laquelle, ces derniers mois,< n’a pourtant pas cessé de caracoler. Mais les choses ne sont pas si simples. Comme le rappelle Marie-Eve Frénay, l’investissement boursier requiert d’être en mesure de rester investi dix à quinze ans et, pour ce faire, de s’être constitué au préalable une épargne de précaution dans laquelle puiser au besoin.

Il y a encore le poids des habitudes et la vieille défiance française face à la bourse – laquelle, ces derniers mois,< n’a pourtant pas cessé de caracoler. Mais les choses ne sont pas si simples. Comme le rappelle Marie-Eve Frénay, l’investissement boursier requiert d’être en mesure de rester investi dix à quinze ans et, pour ce faire, de s’être constitué au préalable une épargne de précaution dans laquelle puiser au besoin.

Or, visiblement, cette épargne de précaution, une grande majorité de Français n’en dispose pas. Selon les réponses au sondage, seulement 41% déclarent épargner plus de 100 € par mois et 18% plus de 300 €. Mais on ignore si cette épargne est à moyen ou long terme ou si elle est consommée plus ou moins rapidement. Pour un quart des Français, l’épargne se limite à quelques dizaines d’euros par mois. Dans ces conditions et en période de taux très bas, les Français laissaient leur argent sur leur compte courant. D’après les données du sondage reprise dans le graphique ci-dessus, ils ont compris que ce n’était plus possible en période d’inflation. Ils ont donc repris leurs vieilles habitudes de petits épargnants, privilégiant les placements liquides et/ou défiscalisés. Sans trop savoir que faire d’autre.

Parce que l’INSEE inclut dans l’épargne globale des Français la valeur des patrimoines immobiliers (dont 80% est détenue par 20% des propriétaires), on nous explique généralement que les Français sont des champions de l’épargne, de gros rentiers frileux presque. La réalité est toute autre. Sera-t-elle reconnue cette fois ?