« La hausse des tarifs bancaires restera limitée en 2022 », titre l’Agefi. C’est trop peu dire. En fait, il serait plus juste d’écrire : en 2022, les tarifs bancaires continueront à baisser. Le problème est que personne ne s’en rend compte !

Prenons néanmoins les hausses moyennes de tarifs calculées par le comparateur de Panorabanques. En 2017, ces tarifs ont augmenté de 1,7%, soit plus que l’inflation de 1%. Mais ensuite ? Ils n’ont augmenté en moyenne que de 0,25% en 2018. L’inflation était de 1,8%. Gelés par décision gouvernementale, les tarifs bancaires ont baissé de -1% en 2019, contre une inflation de 1,1%. Leur hausse n’a pas dépassé 0,2% en 2020, puis 0,6% en 2021 et finalement 1,5% début 2022, pour le coup très en deçà de l’inflation actuelle.

Au total, en valeur relative, les tarifs bancaires sont en moyenne en baisse, tirés notamment par le coût des services de banque à distance qui, selon l’Observatoire des Tarifs bancaires du CCSF, a pratiquement été réduit à rien depuis 10 ans (une baisse de -93,27% depuis 2012).

Pourtant, depuis le début de l’année, on a vu – encore une fois – revenir les alertes dans les médias : attention, les banques vont massacrer leurs clients ! Mais comment s’y prennent donc les banques pour en arriver là ?

Les constats de Panorabanques l’expliquent :

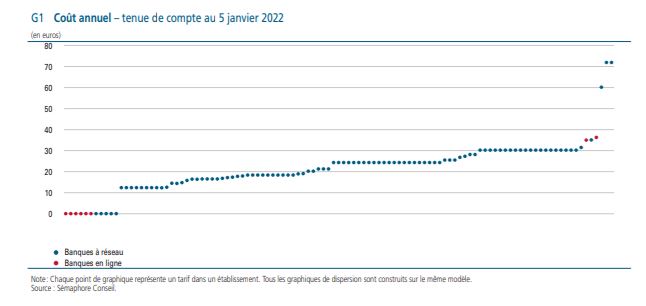

- Des éclatements tarifaires par types de services. Ainsi, les frais de tenue de compte augmentent de 6% en 2022 (un montant moyen passant de 18,2 € à 19,3 € par an).

- Des bizarreries : la carte à débit différé devient moins chère en moyenne que la carte à débit immédiat.

- Des petits frais, perçus ici et là, qui sont autant d’irritants pour les clients : le coût annuel moyen pour 4 retraits déplacés par mois en France augmente de 39% en 2022 !

- Des tarifs dissuasifs, particulièrement pour les opérations réalisées en agence, dont on peut se demander s’ils représentent encore un enjeu.

- A quoi il faut encore ajouter des disparités de plus en plus fortes, non seulement entre banques en ligne et banques classiques mais même entre ces dernières. Le Crédit Agricole Atlantique Vendée, par exemple, ne facture pas de frais de tenue de compte.

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

Aujourd’hui, compte tenu de ce que vont dépenser en moyenne les Français en frais bancaires en 2022 (219,9€), un tel abonnement coûterait 18,3€ par mois. Cela n’a rien d’excessif mais ce n’est pas non plus donné par rapport aux forfaits mobiles ou à un abonnement à Netflix ou à Amazon Prime, dès lors que dans la plupart de leurs interactions avec leurs banques les clients font tout eux-mêmes en ligne ; l’utilisation des cartes de paiement rapportant elle aux banques par le jeu des interchanges. A terme, pour les opérations de base, les tarifs bancaires ne peuvent que continuer à baisser sans doute, quoique les banques n’en semblent pas encore convaincues. Tout cela manque de stratégies !

Score Advisor