Ces dernières années ont vu l’émergence du Big Data, pour le moment essentiellement à travers des cookies qui scrutent nos activités en ligne. Vous venez de consulter ou d’acheter un article sur un site ? Sur les autres sites que vous consultez ensuite, vous retrouvez, en bandeau publicitaire, le même article ou d’autres plus ou moins similaires. Sur le Net, nous sommes devenus des produits ! Sous forme de données, tout ce qu’on y fait est recueilli et vendu à des sociétés commerciales. Le but du Big Data est de parvenir à définir des offres personnalisées qui collent aux attentes et aux besoins des clients. Mais on subit plutôt un marketing particulièrement bourrin. Un marketing de masse avec lequel, comme pour les spams, la diffusion de messages est d’autant plus soutenue que les retours sont faibles. Avec, en plus, la sensation d’être espionné en permanence. Comment faire autrement ?

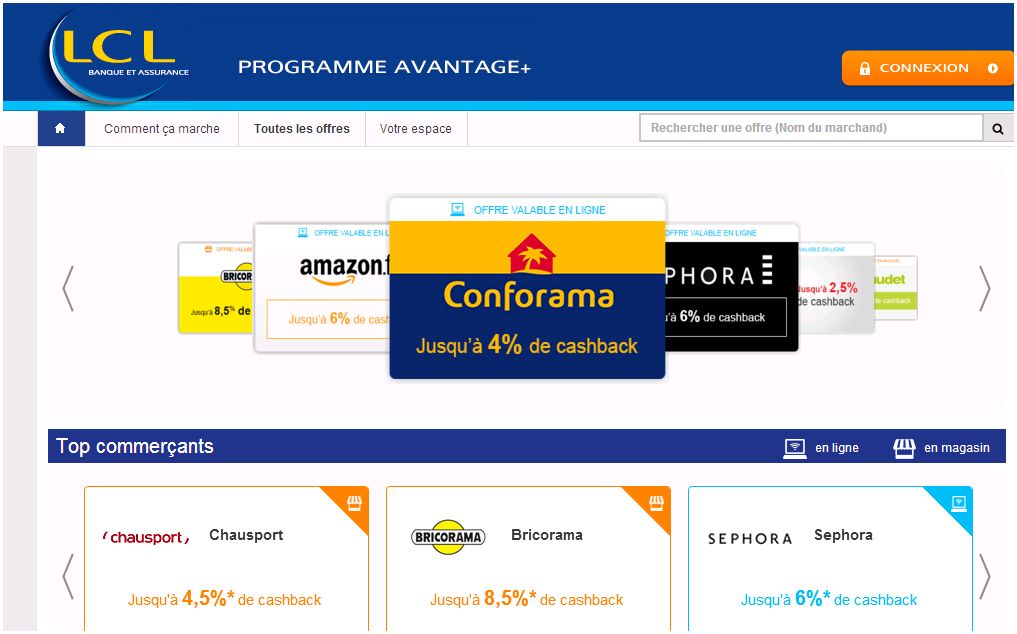

Pour les banques, les « offres liées à la carte » (ou CLO : Card linked offers) comptent parmi les premières illustrations du Big Data. Il s’agit de promotions personnalisées (le plus souvent sous forme de cashbacks) proposées aux porteurs de cartes bancaires et qui tiennent compte de leurs dépenses habituelles. En France, Fortunéo a été l’un des premiers établissements à en proposer avec ses « bons plans ». LCL a ensuite développé Avantage+.

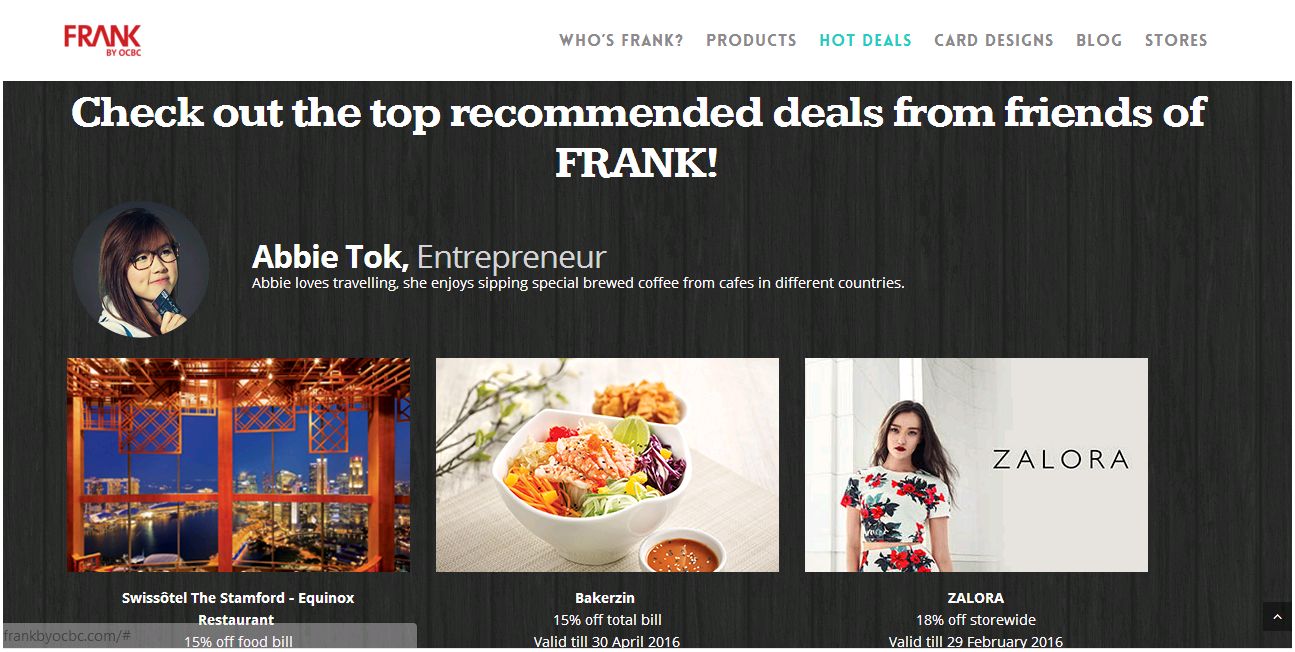

De telles offres peuvent surprendre les clients. ING, aux Pays-Bas, ou PostFinance en Suisse, ont dû ainsi répondre de l’utilisation des données personnelles de leurs clients. Pour l’éviter, les programmes de CLO sont désormais le plus souvent soumis à une option d’activation volontaire renouvelable. Mais de toute façon, les offres personnalisées ne représentent souvent plus qu’une option (les « suggestions personnalisées » d’Avantage+) sur une plateforme de promotions où tous les porteurs de carte de l’établissement sont invités à venir faire leur choix. Cette orientation est désormais patente chez la plupart des établissements qui ont le plus déployé les CLO, comme Bank of America, Kasikorn Bank (Thaïlande) ou Frank d’OCBC (Singapour).

Très vite ainsi, les grandes promesses du Big Data ont été ramenées à des perspectives plus réalistes. L’analyse des dépenses des porteurs de carte sert surtout à définir des offres promotionnelles générales. De sorte que la proposition d’offres individuelles passe au second plan ou est même délaissée. La question est en effet de savoir pourquoi investir lourdement pour déterminer ce que les clients veulent, tout en les cantonnant à un rôle passif, alors qu’il suffit peut-être de leur donner la possibilité d’être davantage actifs dans l’exploration de ce qu’on leur propose ?

Les offres liées à la carte proposent en fait des promotions assez standards, qui peuvent intéresser beaucoup de clients, de sorte que leur personnalisation ne parait finalement guère opportune. Plus généralement, la question est de savoir si l’objectif d’offres personnalisées est réellement pertinent, dans la mesure où il suppose la mise en œuvre de moyens de traitement colossaux, pour des résultats pouvant être plus sûrement atteints par des moyens plus simples.

Le premier objectif commercial du Big Data est de favoriser les rebonds commerciaux, de compléter les ventes par d’autres produits. Toutefois, dans le domaine bancaire, les produits complémentaires sont souvent assez simples à définir – il n’est pas besoin d’analyses de données massives pour réaliser par exemple qu’il est opportun de proposer une assurance MRH à qui vient solliciter un crédit immobilier. En revanche, la promotion de ces produits complémentaires se heurte souvent à l’indécision de clients qui réalisent mal si l’offre est vraiment intéressante ou non. De sorte qu’un programme de fidélité simple, apportant des avantages consistants pour l’acquisition de certains produits complémentaires peut être davantage convaincant qu’une analyse comportementale sophistiquée. Il a également la vertu de pouvoir rendre les clients actifs dans l’utilisation de leurs avantages, pouvant faire naître ainsi des demandes précises de manière bien moins onéreuse.

De plus, à supposer même que les banques parviennent à discerner assez précisément les besoins et envies de leurs clients en matière de produits et services financiers, quelle est la forme adéquate sous laquelle les leur proposer ? Le risque est en effet de générer jusqu’à saturation des mails et autres messages assimilés à des spams par une clientèle qui sera de plus en plus sur-sollicitée de tous côtés et qui pourra être tentée de se protéger contre ces démarches intrusives. De telles maladresses sont cependant possibles car les nouveaux outils de Big Data tendent déjà à devenir des silos à part des autres bases de données et capables d’ignorer certaines sources d’information, notamment de niveau terrain, les forces de vente étant placées dans une attitude réceptrice (assistance à la vente) plus que fournisseuse d’informations.

Ce que soulignent les plateformes de CLO, qui se développent désormais un peu partout, c’est que le Big data est surtout utile pour définir de nouvelles offres mais qu’en matière de distribution il risque vite d’aboutir à un marketing inopérant ou même contreproductif sur des clients sur-sollicités en même temps que passifs. L’enjeu est donc plus proprement de les rendre actifs, notamment en leur fournissant davantage de choix et d’informations et des moyens performants pour les traiter.

Guillaume ALMERAS/Score Advisor

3 commentaires