Comme la nature a horreur du vide, leur apparition était inévitable. Les banques vendent les produits de partenaires mais pas de concurrents. Les grandes surfaces ont introduit des offres de crédit sous blister dans leurs rayons mais c’est pour proposer leurs propres offres ou celles, encore une fois, de partenaires exclusifs. En matière de produits et de services bancaires, on ne trouvait nulle part d’endroit où un large choix d’offres de marques différentes soit proposé. Depuis quelques années, cette lacune a été comblée et l’on trouve aujourd’hui, en ligne, plusieurs formules de supermarchés bancaires.

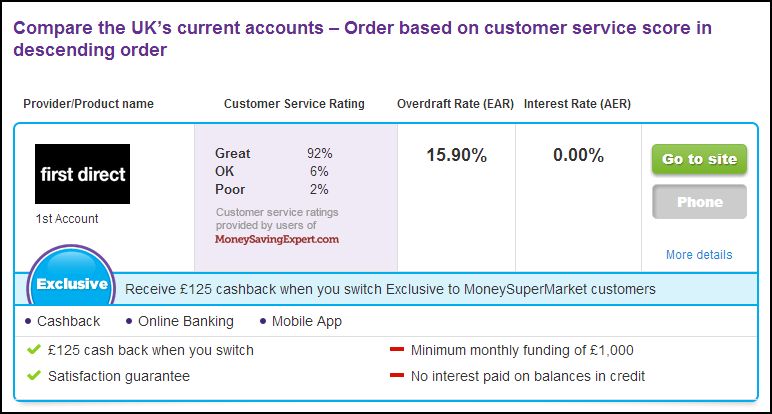

Il était assez logique que les comparateurs de crédits et d’autres produits bancaires (cartes, comptes, dépôts) soient les premiers à se doter de galeries marchandes. L’un des exemples les plus aboutis en est offert par MoneySuperMarket au Royaume-Uni. Créé en 1999, introduit en bourse en 2007, MSM a réalisé 43 millions £ de profits en 2013, malgré la baisse drastique des taux qui dissuade nombre de Britanniques d’arbitrer entre des offres de dépôt toutes aussi peu intéressantes les unes que les autres. MSM, qui peut s’offrir les services de Snoop Dog pour ses publicités, n’est plus une startup et cela souligne l’intérêt de la formule.

Vrai supermarché en ligne, MSM propose une gamme conséquente d’offres bancaires, assortie de conseils assez minimaux.

MSM fait le pari que, produits comme les autres, au moins pour les plus courantes, les offres bancaires peuvent être vendues sans qu’un conseil personnalisé soit nécessaire. S’en tenant à cette approche, plutôt que d’étoffer son offre financière, MSM l’a déployée dans d’autres domaines : forfait téléphoniques, voyages, … En Allemagne, ce modèle est particulièrement développé par Check24, un supermarché généraliste en ligne qui fournit, entre autres, des offres de comptes et de crédit.

Il parait difficile de banaliser davantage les offres bancaires ! Check24 n’est pas tant un comparateur qu’une simple grande surface, proposant à des producteurs, dont les banques, l’utilisation de ses rayonnages. Dès lors, aussi intéressante soit-elle, la formule présente d’emblée des limites : intérêt à grouper (ce qui est quand même le premier intérêt des grandes surfaces) ses achats d’offres de dépôts à vue, de voyage et d’électricité ? Capacité à aller plus loin que proposer des produits simples et low cost, compte tenu du caractère rudimentaire du modèle de distribution choisi (un simple défilé d’offres) ? Check 24 n’en a pas moins d’ores et déjà convaincu la plupart des principaux spécialistes du crédit à la consommation en Allemagne d’être ses fournisseurs.

Au-delà, comment conjuguer offre large de différentes marques et conseil personnalisé ? C’est ce que tente, de manière originale, la startup américaine Mint.com, créée en 2006 à Mountain View. Mint, c’est d’abord un outil de gestion des ses comptes bancaires, de ses dépenses et de son budget ; un outil de PFM auquel Mint a eu l’idée de greffer (de manière encore sommaire), différentes offres d’épargne, en attendant mieux. L’offre reste peu aboutie mais l’idée est un peu plus qu’intéressante : d’un outil de suivi de ses comptes, passer à une gestion plus active de sa consommation de produits bancaires. Mint a choisi de ne pas développer une offre de conseil en tant que telle mais de proposer un outil aussi commode et pertinent que possible, débouchant sur un panel d’offres intéressantes et appropriées. Donner aux utilisateurs les moyens de se faire, en quelque sorte, leurs propres conseils.

Au total, en fait de supermarchés bancaires, nous avons deux modèles qui visent tous deux à acquérir, par le nombre de clients qu’ils rassemblent, un pouvoir de négociation vis-à-vis des banques qui leur assure les meilleurs prix. Et qui ont également en commun de considérer les banques comme de simples producteurs, dont les réseaux de vente sont condamnés à dispenser des conseils de plus en plus dispensables aux yeux d’un public plus averti et soupçonneux quant à l’impartialité des chargés de compte ; dont la rotation accélérée, par ailleurs, pénalise la qualité de la relation.

MoneySuperMarket et Check 24 sont des grandes surfaces au sens propre. Ils visent de nombreux clients pour une offre produits limitée, dont la montée ne gamme ne parait pas assurée (mais ne disait-on pas la même chose des grandes surfaces lorsqu’elles ont commencé à se multiplier ?).

Mint, elle, est à même de proposer une gamme plus large et personnalisée à une clientèle sans doute moins nombreuse dans l’immédiat. Mint est un intermédiaire qui invite à remplacer le suivi de son ou de ses comptes bancaires par une gestion budgétaire active et guidée de ses ressources et de ses besoins. L’offre de Mint parait à cet égard encore un peu chiche. Mais si ce genre de solution s’étoffe et convainc, le bouleversement du marché bancaire qui en suivra sera considérable.

Guillaume ALMERAS/Score Advisor