Le Crédit Agricole Île-de-France vient de publier son propre Baromètre du logement. Une initiative tout à fait louable mais qui parait inachevée. Et qui montre assez bien, comme à mi-chemin, de quelle manière les services bancaires sont en train d’évoluer.

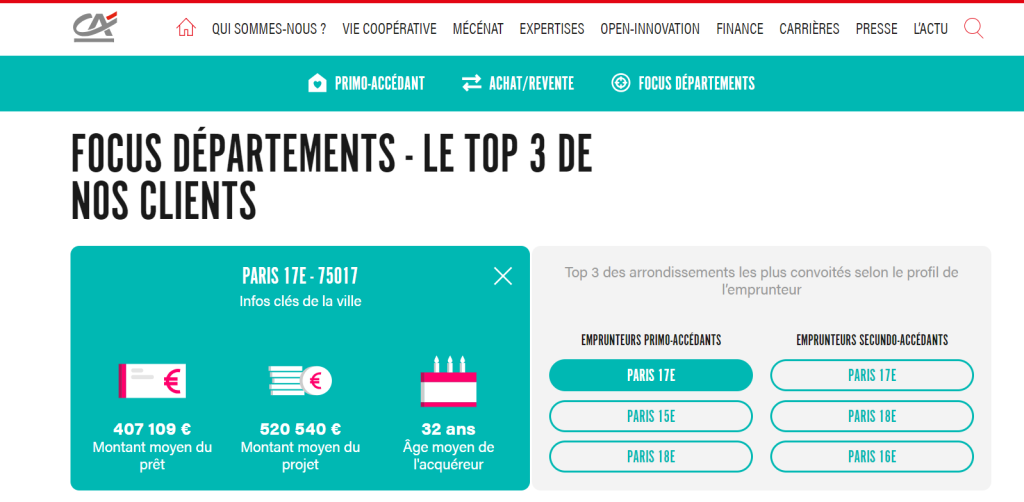

En France, en matière de crédit immobilier, le Crédit Agricole occupe la première place. Les données extraites de ses bases peuvent donc passer pour assez représentatives. Le Crédit Agricole Île-de-France a en tous cas puisé dans ses propres encours (analysant 18 000 prêts accordés en 2018) pour établir son Baromètre du logement.

Il faut saluer l’initiative. D’abord parce qu’elle fournit des données très intéressantes. Ensuite parce qu’elle n’est pas si fréquente : une banque, plutôt que de commander un sondage, interroge ses propres données pour délivrer au public un grand nombre de repères pertinents (montant et durée des prêts, âge des primo et secundo-accédants,…) en moyenne générale et de manière détaillée selon un top 3 des arrondissements parisiens et des villes les plus demandées par département.

Finalement, il est proposé d’accéder à un simulateur de crédit. Conventionnel (c’est-à-dire pas très commode) et finalement un peu décevant. Car beaucoup de visiteurs de la page, sans doute, voudraient en savoir plus.

Ce Baromètre, en effet, est surtout intéressant pour se situer personnellement. Comparer les données affichées avec son propre projet. Pour découvrir que l’on voit trop grand ou pas assez. Pour repérer une ville à laquelle on n’avait pas songé. Bref, nous ne sommes pas là dans la simple information. Pour un emprunteur potentiel, tout l’intérêt du Baromètre est en fait de savoir comment font les autres. Et aller plus loin consisterait notamment à se situer dans un groupe de revenus comparables. Pouvoir affiner les recherches en poids des charges d’emprunt dans sa catégorie, etc. (pour s’en tenir à des données dont dispose la banque). Ce sont les Peer Reviews, largement appréciées dans d’autres pays mais encore très peu pratiquées en France.

Bref le baromètre ne devrait pas introduire au simulateur mais déjà en faire partie. Et c’est pourquoi la démarche parait inachevée. Un petit détail l’indique : en bas de la page, on peut accéder au simulateur ou contacter le service presse. Ce que très peu d’emprunteurs potentiels feront sans doute ! Mais le Baromètre relève encore d’une action de communication institutionnelle classique.

Cela rejoint en somme le cas des outils de PFM signalé dans notre précédent billet. Ils laissent leurs utilisateurs trop passifs, en consultation plus qu’en interaction. S’il s’agit de fournir des données, c’est pour les transformer en service et intégrer celui-ci à d’autres. Ce sera certainement l’étape suivante.

Score Advisor