Dans le contexte d’une fuite des dépôts frappant les banques moyennes aux Etats-Unis, Apple a collecté près d’1 milliard $ avec son nouveau compte d’épargne, dans les quatre jours suivants son lancement mi-avril dernier (source : Finextra). 240 000 comptes auraient été ouverts.

Certes, sans frais et sans condition de dépôt minimum, le compte Apple Savings présente un taux de rémunération attractif (4,15%). Mais on ne peut également s’empêcher de penser que, dans le contexte actuel, Apple parait un tiers de confiance plus sûr que beaucoup de banques.

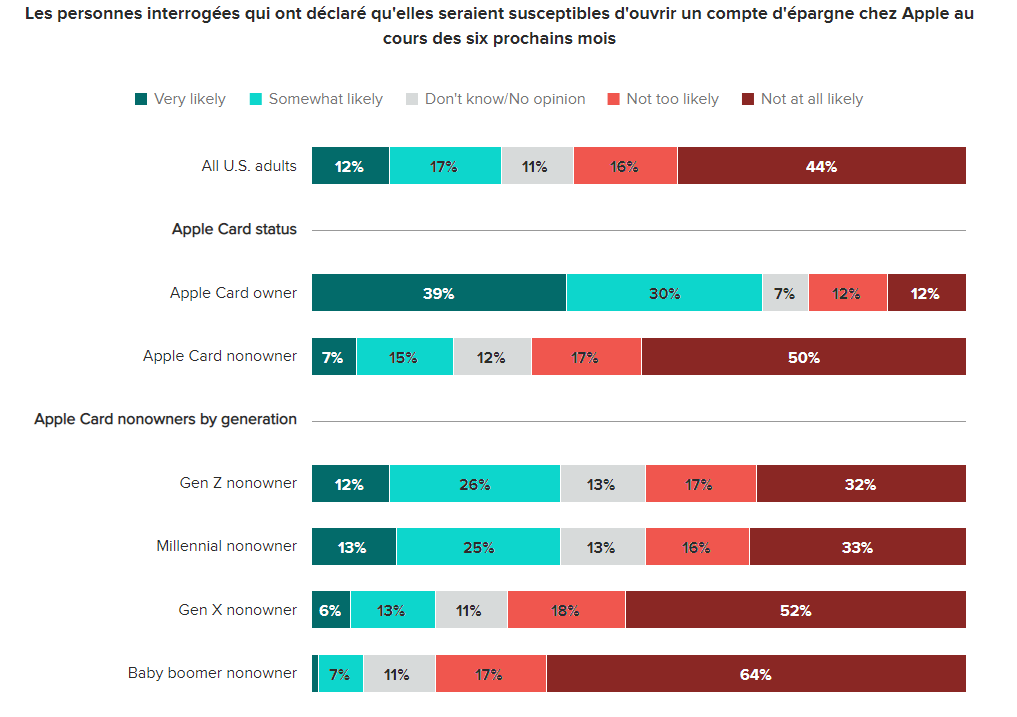

C’est la première fois qu’un tel cas de figure survient véritablement et l’on peut comprendre que cela puisse inquiéter les banques. Pourtant, tout n’est pas qu’affaire de contexte. Avant son lancement, une enquête de Morning Consult montrait que l’idée d’épargner en complément d’Apple Pay et de l’Apple Card séduisait aussi bien les Z que les Y. Près de 7 titulaires de l’Apple Card sur 10 déclaraient qu’ils étaient enclins à ouvrir également un compte Apple Savings. Et l’idée séduisait aussi bien 20% des répondants (38% chez les Z et les Y) n’ayant pas d’Apple Card.

Ces données sont importantes : elles montrent qu’une Big Tech (appuyée néanmoins en l’occurrence sur les services de Goldman Sachs) peut aller plus loin qu’offrir des services de paiement. Surtout dans le contexte actuel. D’ailleurs, Apple Savings propose également des cashbacks. Et c’est ainsi qu’Apple pourrait bien finir par fournir une super-app financière.

Ces données sont importantes : elles montrent qu’une Big Tech (appuyée néanmoins en l’occurrence sur les services de Goldman Sachs) peut aller plus loin qu’offrir des services de paiement. Surtout dans le contexte actuel. D’ailleurs, Apple Savings propose également des cashbacks. Et c’est ainsi qu’Apple pourrait bien finir par fournir une super-app financière.

Sous cette perspective, la question n’est pas de savoir si Apple va devenir une banque. Elle n’en aura pas besoin et c’est toute la nouveauté ! Selon un schéma déjà clairement pressenti depuis des années mais dont le contexte actuel pourrait favoriser l’éclosion effective, Apple se positionnerait en premier intermédiaire de ses utilisateurs pour l’essentiel de leurs besoins financiers, ravissant aux banques la relation de premier contact et de distributeur.

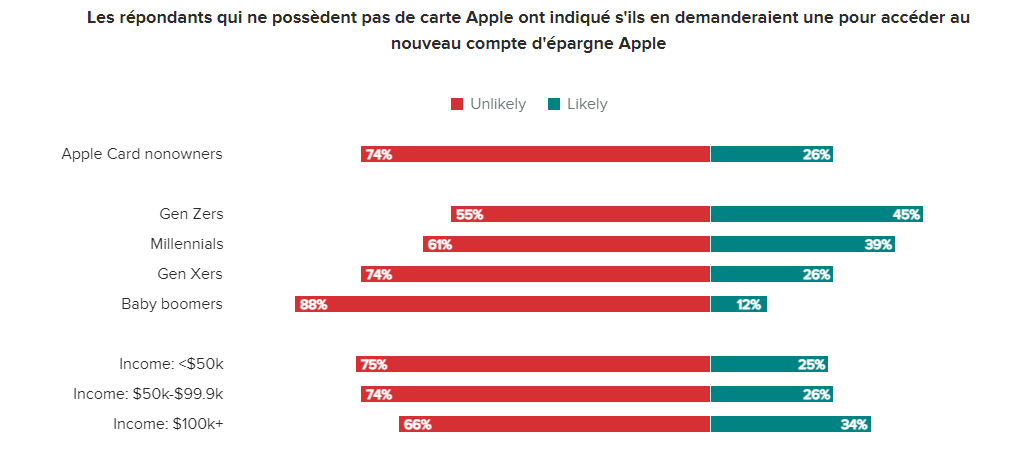

Un test crucial est donc de savoir si Apple sera capable de vaincre la très forte inertie qui frappe les comportements financiers. Ainsi, sachant que l’Apple Card est nécessaire pour accéder au compte d’épargne, combien parmi ceux que ce dernier intéresse seraient prêts à l’acquérir ? A cet égard, les résultats de l’enquête de Morning Consult sont en demi-teinte puisqu’ils tracent, pour ceux qui seraient prêt à acquérir la carte pour avoir le compte d’épargne, le profil – plutôt un homme, très instruit et à bons revenus – qui est déjà celui de l’utilisateur fréquent… des produits Apple.

Le contexte actuel permettra-t-il à Apple d’aller au-delà ?

Le contexte actuel permettra-t-il à Apple d’aller au-delà ?