En matière d’innovation, la plupart des banques délaissent aujourd’hui l’aspect technologique, pour se centrer sur les innovations de produits, de services et d’usages. Et pour se reposer, au plan technologique, sur des solutions tierces ou partenaires. Pourtant, certains établissements (BBVA par exemple) mènent encore des activités de recherche propres. Et, parmi eux, Bank of America a déposé pas moins de 227 brevets auprès de l’USPDO depuis le début de l’année !

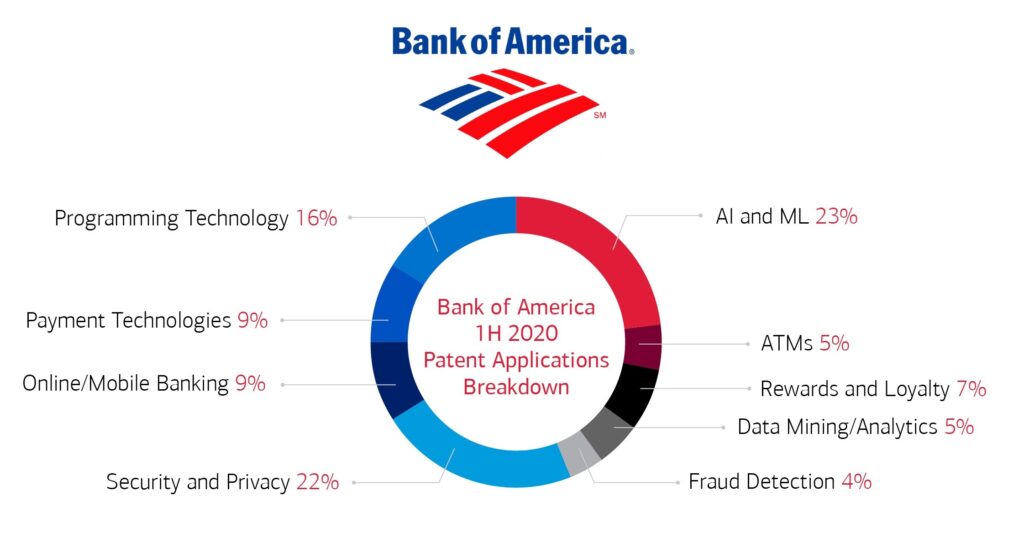

Selon cet article, ces brevets couvrent une large gamme de solutions orientées clients, dans les domaines de l’intelligence artificielle, de l’apprentissage automatique, de la sécurité et de l’analyse de données. Un peu plus précisément, cela concerne l’utilisation de l’IA dans les conversations avec la clientèle, la réalité augmentée pour les affichages, l’automatisation de processus, la capture dynamique d’images, …

Depuis janvier, le nombre de brevets déposés est un record mais cette dimension de recherche technologique a toujours été un élément fort de la culture de Bank of America, l’établissement qui a quasiment inventé (dès 1959), les cartes bancaires. Aujourd’hui, la banque a déposé 4 943 brevets. L’un de ses principaux inventeurs, Manu Kurian, Vice-President Senior, a déposé à lui seul plus de 360 brevets.

Depuis janvier, le nombre de brevets déposés est un record mais cette dimension de recherche technologique a toujours été un élément fort de la culture de Bank of America, l’établissement qui a quasiment inventé (dès 1959), les cartes bancaires. Aujourd’hui, la banque a déposé 4 943 brevets. L’un de ses principaux inventeurs, Manu Kurian, Vice-President Senior, a déposé à lui seul plus de 360 brevets.

Dans l’univers bancaire, tout cela donne à Bank of America une évidente singularité. Mais également un avantage décisif ? Il n’est pas manifeste pour le moment. Cependant, un tel avantage doit compter non pas tant en termes de différenciation de services, comme on peut immédiatement être tenté de le croire, que dans la capacité pour une banque à standardiser des solutions de pointe. Nous l’avons souligné il y a quelques mois avec le lancement de l’outil de PFM Life Plan : Bank of America parait l’un des derniers grands établissements à se soucier d’avoir les moyens propres de lancer de manière intégrée des outils bâtis pour les marchés de masse qui sont ceux des grandes banques universelles.

Une approche obsolète ? Le temps le dira. Force est pour le présent de souligner qu’en ne s’occupant désormais quasiment plus que d’innovations de services et de produits, la plupart des banques ne disposeront bientôt plus que de savoir-faire facilement appropriables par d’autres acteurs. Dont certains technologiquement dominants. A l’âge digital, cela se révèlera-t-il avoir été une orientation stratégiquement désastreuse ?

Score Advisor