Nous vous parlons souvent du développement de supermarchés bancaires, ces plateformes en ligne qui vendent des produits financiers de toutes marques. A l’échelle mondiale, une tendance encore plus forte s’affirme : les banques qui vendent de tout, les banques supermarchés. Nous n’y sommes pas tout à fait encore sans doute mais la banque superstore s’installe un peu partout… ailleurs que dans les pays occidentaux ; ce qui ne veut pas dire que ceux-ci y échapperont, au contraire. Comme vous visitez peut-être rarement les sites des banques asiatiques, sud-américaines ou africaines cette tendance a pu vous échapper. Petit tour d’horizon.

Cette tendance est d’abord liée aux CLO, les offres liées à la carte : des promotions et cashbacks liés aux achats par carte bancaires chez des enseignes partenaires. Mais ce système tend à devenir de plus en plus général, comme si la banque ne s’occupait plus seulement des paiements mais des achats de ses clients. Sur le site de Frank, la banque pour jeunes d’OCBC (Singapour), les « hot deals » apparaissent désormais tout à côté des produits bancaires.

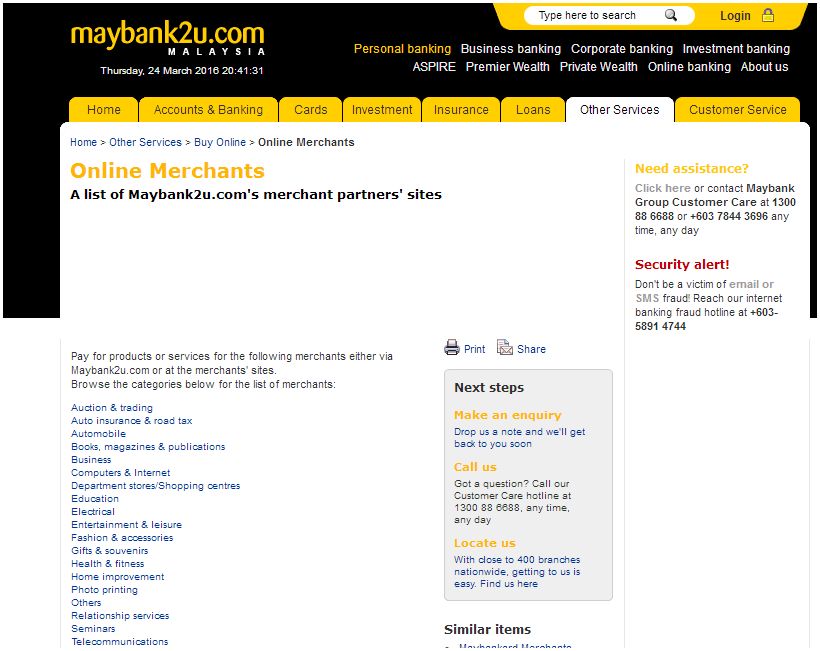

Affichant des dizaines d’enseignes partenaires, Maybank (Malaisie) finit même par ressembler à une véritable galerie marchande.

Nous pourrions multiplier les exemples de banques asiatiques devenant de plus en plus de véritables plateformes d’achats pour des produits de plus en plus variés : par exemple Hong Leong Bank ou Affin Bank en Malaisie, DBS à Singapour, ICICI Bank, parmi d’autres, en Inde et en Indonésie UOB ou encore Danamon (dont le site est trop kitsch, non ?)

Il en est de même en Afrique du Sud, avec Absa, FNB ou NedBank :

Remontant du paiement à la vente et même à la décision d’achat, les banques profitent de leurs larges bases de clients pour devenir des vitrines généralistes. Face à des clients de plus en volages et sollicités de toutes parts, paiements, solutions d’épargne et crédits deviennent inséparables d’un projet de dépense ou d’un acte d’achat précis, assortis d’un « bon plan », d’une promotion.

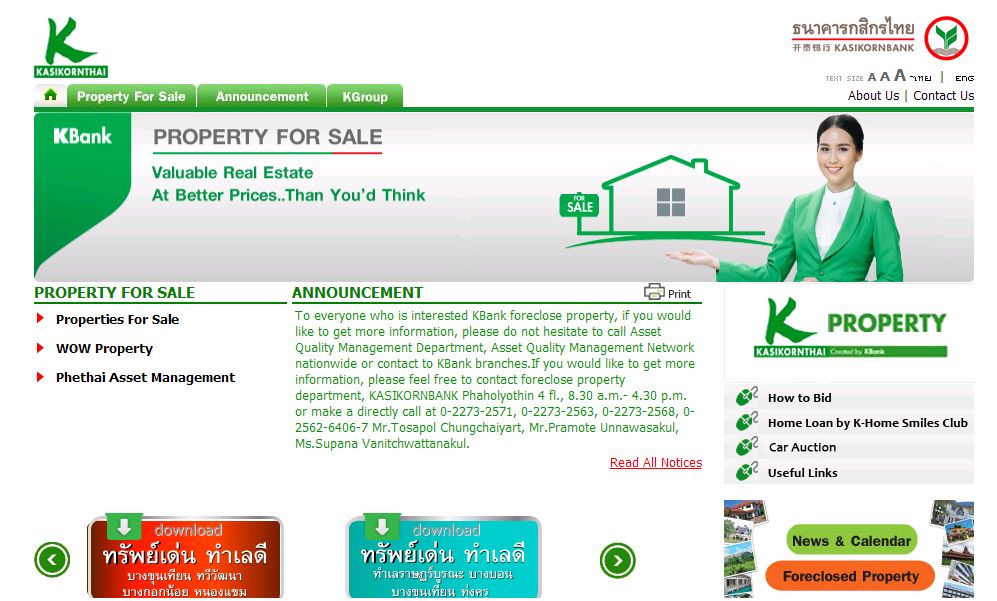

Les banques deviennent ainsi intermédiaires en tout et, à la Kasikorn Bank thaïlandaise, une plateforme de ventes immobilières a pu ainsi être complètement intégrée au site (ce que le Crédit Agricole n’a pas osé faire avec Square Habitat).

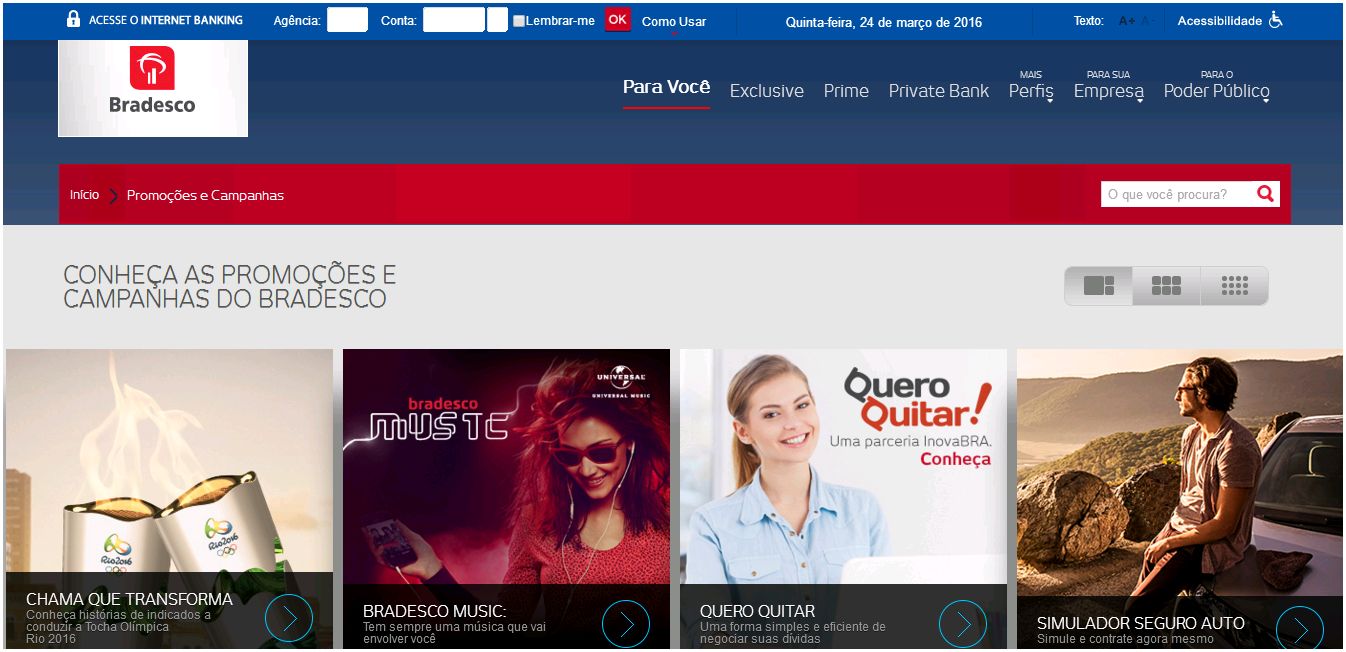

Au plan visuel, la présentation d’offres souvent tout à fait hétéroclites tend à emprunter une formule d’étiquettes qui évoque Pinterest – ainsi Bradesco, au Brésil :

Bank of America a déjà développé ce modèle sur Pinterest directement, avec sa page Better Money Habits.

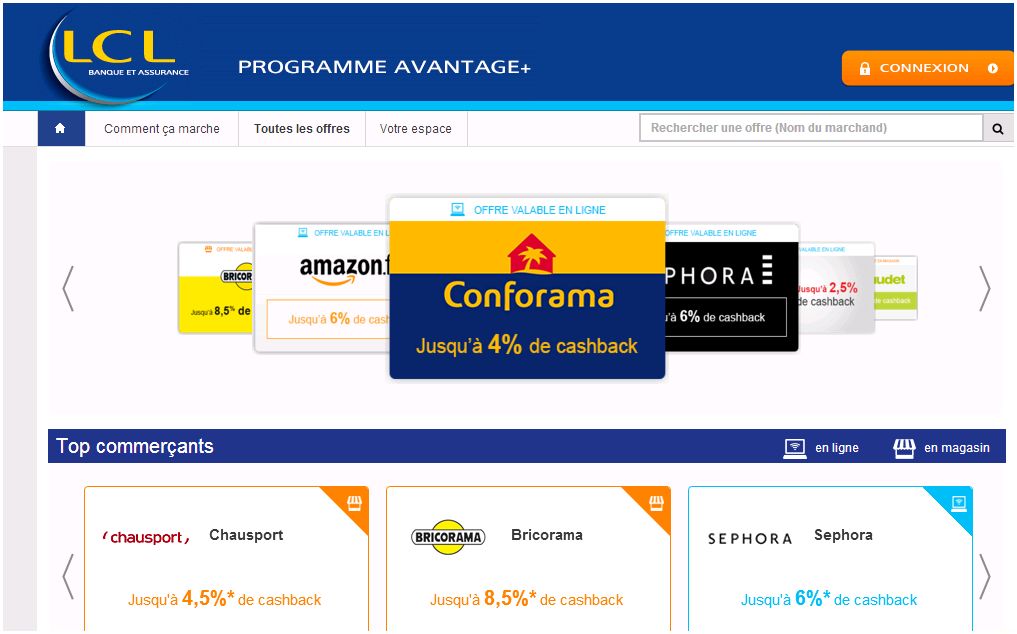

Cela montre que la même tendance pourrait rapidement saisir les banques occidentales. Il suffit d’ailleurs de jeter un œil sur la page Avantage+ de LCL :

Wayne C./Score Advisor

5 commentaires