D’après les données publiées par la Banque de France à partir des centralisations financières territoriales, les encours des dépôts bancaires (hors assurance-vie et OPCVM) réalisés en France métropolitaine par la clientèle non financière des banques ont atteint un total de 1 907 milliards € au 30 juin 2017, en augmentation de 14% par rapport à 2015. Derrière ces chiffres, se cachent quelques surprises…

Cet effort d’épargne, qui représente près de 230 milliards € sur deux ans, est général sur l’ensemble du territoire, à une exception près : le département des Hauts de Seine, le seul dont l’épargne bancaire a baissé (-5%). Pour autant, l’effort a été très inégalement réparti sur l’ensemble du territoire : +28% à Paris et +3% dans le Val de Marne ; 14% dans la Drôme et 6% dans l’Ardèche ; 22% dans le Bas-Rhin et 11% dans le Haut-Rhin… Dix départements ont accru leur épargne bancaire de plus de 15% et trente-cinq autres de moins de 10%.

Par ailleurs, en deux ans, la hausse a été inégalement répartie sur les différents supports d’épargne : les encours des comptes à terme et des PEP ont baissé de 12%, ceux des CEL et LEP de 5%, les LDD n’ont pratiquement pas bougé (+1%). Les PEL, eux, ont bondi de 18% et les comptes d’épargne à régime spécial (LEE, PER, PEA) de 31% (mais ils représentent très peu des encours totaux). Les livrets, dont le livret A, ont augmenté leurs encours de 5%. A 24% des encours totaux (26% en 2015), ils restent les premiers supports organisés d’épargne bancaire, loin derrière, cependant, les comptes courants créditeurs qui, sur deux ans, ont augmenté de 37% en volume et qui représentent désormais 38% de l’épargne bancaire. Cette tendance a été générale : les comptes courants créditeurs ont cru de 60% en Ille-et-Vilaine, de 52% dans les Hauts de Seine, de 50% dans l’Ain… Dix-neuf départements affichent un taux de progression sur deux ans supérieur ou égal à 40% et seulement 9 départements un taux inférieur à 25%. Cette tendance, sensible depuis quelques années, est devenue importante à partir de 2016 et a été plusieurs fois signalée par les banques.

Une telle préférence pour l’épargne la plus liquide qui puisse être – laissée sur le compte courant – peut faire craindre une situation de trappe à liquidité. Si les agents économiques sont inquiets pour leur avenir, des taux très faibles peuvent renforcer cette perception en donnant l’impression qu’économiser ne servira à rien. Ils provoquent alors la formation d’une épargne de précaution attentiste. Est-ce vraiment le cas ?

Le plus étonnant est que cette faveur dont bénéficient les comptes courants créditeurs représente un mouvement d’ensemble général qui ne parait pourtant pas coordonné entre les agents économiques et qui n’est pas provoqué par les banques ou les médias. Il est intéressant dès lors de tenter de mieux sonder ce phénomène à travers quelques indicateurs.

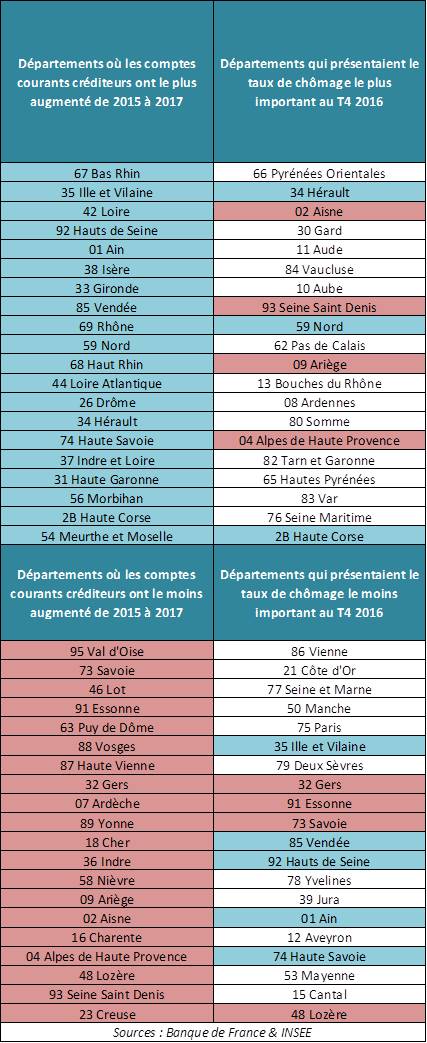

S’agit-il, par précaution, de renoncer à des dépenses ? Il ne le semble pas vraiment. D’abord, la consommation n’a pas reculé en France en 2016 (+2,3%). Ensuite, il est frappant de constater qu’il n’y a pas de corrélation entre les départements où les comptes courants créditeurs sont les mieux garnis et ceux où les taux de chômage – premier élément économique anxiogène sans doute – sont les plus élevés. Au contraire !

Ensuite, le phénomène concerne surtout les foyers aisés. Comme l’indique le tableau ci-dessous, les départements qui économisent le plus en compte courant présentent plutôt un taux de foyers imposés sur leur revenu élevé et un taux de pauvreté plus faible que la moyenne.

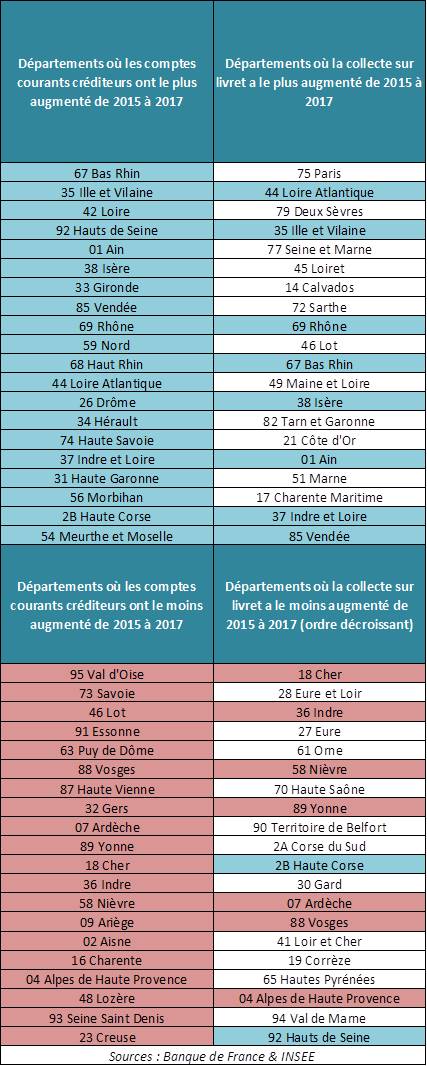

De plus, la faveur pour le compte courant ne va pas forcément à l’encontre des autres supports d’épargne. Elle participe en fait d’un effort général d’épargne, comme l’indique le tableau ci-dessous :

Une exception : les Hauts de Seine. L’augmentation des encours créditeurs y est élevée mais la collecte sur livret y a été la plus faible en France ces deux dernières années. C’est sans doute que les foyers qui y sont domiciliés se sont résolument tournés vers une épargne ne prenant pas la forme de dépôts bancaires. Une épargne immobilière notamment. Et ce mouvement général à l’échelle du territoire parait seulement davantage marqué dans l’un des départements de France comptant le plus grand nombre de foyers aisés.

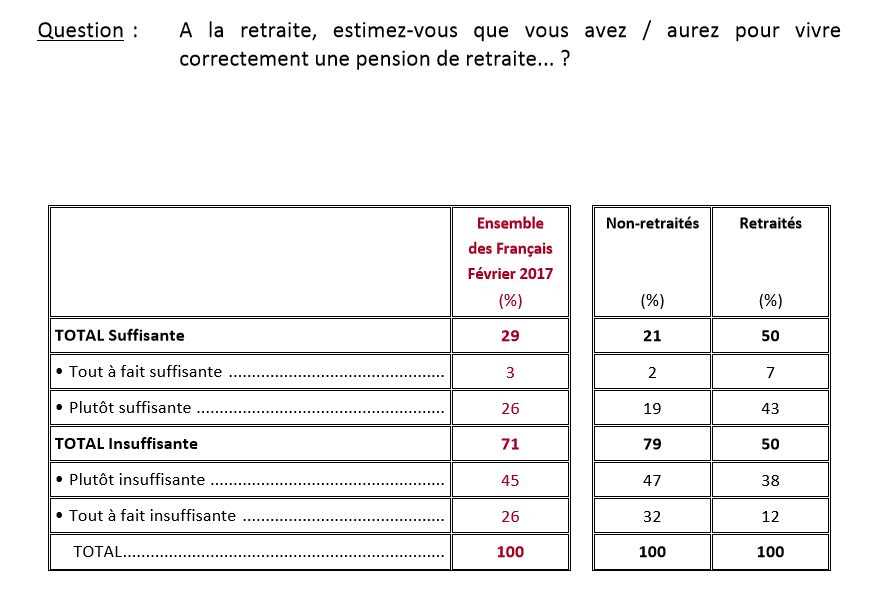

Récapitulons. En France, l’inquiétude face à l’avenir est forte, pressante, notamment face à la retraite, comme l’a encore souligné récemment une étude IFOP/CECOP Les Français, l’épargne et la retraite (février 2017).

Pour combattre cette inquiétude, dans un contexte de taux bas, les Français se détournent des produits bancaires classiques et se tournent plutôt vers l’immobilier :

Par ailleurs, les Français ressentent le besoin d’une épargne très liquide de précaution qu’ils laissent sur leur compte courant, faute de mieux ou… faute d’accompagnement et de conseil pour faire mieux, notamment de la part des banques ! Et si le phénomène s’expliquait en large partie par l’attitude de ces dernières ?

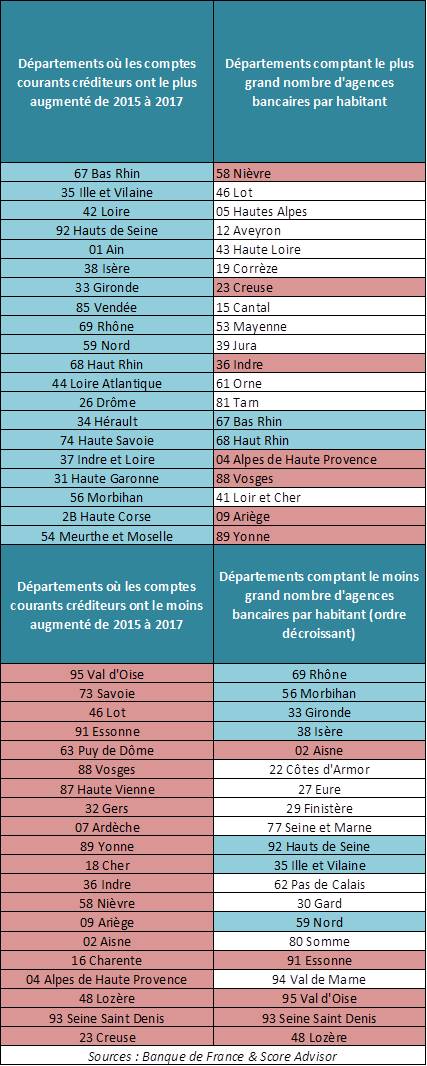

De manière surprenante, en effet, le tableau suivant montre une assez nette corrélation entre les départements où on laisse le moins d’argent sur son compte courant et ceux où le nombre d’agences bancaires par habitant est le plus élevé !

Réciproquement, 7 départements parmi ceux où les comptes courants créditeurs ont le plus augmenté apparaissent parmi les départements où les réseaux d’agences bancaires sont les moins denses. Parmi ces derniers, on compte certes également 5 départements parmi ceux où les comptes créditeurs ont le moins augmenté. Mais il faut rappeler que cette épargne de précaution étant à proportion de la hauteur des revenus, la Seine Saint-Denis, le Val d’Oise et l’Aisne présentent des taux de pauvreté parmi les plus élevés de France.

Les banques doivent-elles donc rouvrir des agences !? Non pas mais, au vu des éléments ci-dessus et alors qu’elles tentent de mettre en avant les conseils que leurs chargés de clientèle dispensent dans leurs agences, les banques ne peuvent manquer de constater une insuffisance de conseil d’épargne et d’accompagnement pour des foyers relativement aisés, ou bien ou encore une crise de confiance du public face aux conseils qu’elles dispensent ou enfin et encore le manque de produits adaptés aux attentes de leurs clients. Dans les trois cas…

Guillaume ALMERAS/Score Advisor