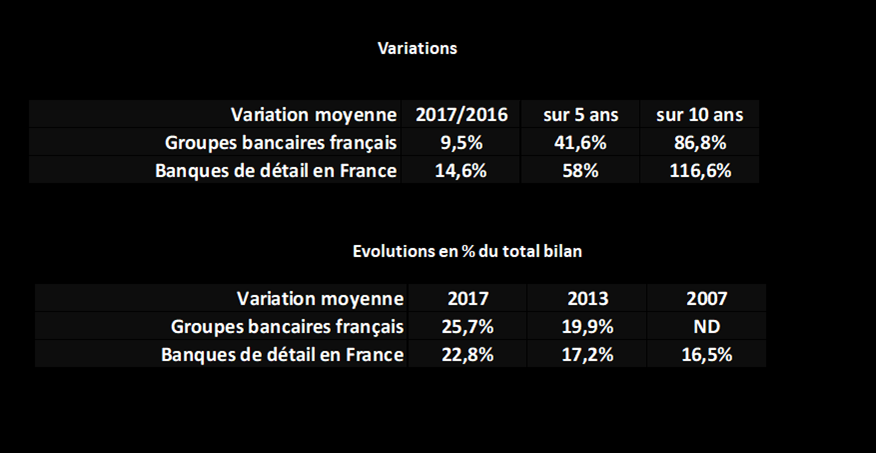

Les comptes courants créditeurs (l’argent laissé en compte courant, sans rémunération, par les clients) a plus que doublé dans les banques françaises, jusqu’à représenter aujourd’hui un quart de leurs ressources en moyenne.

Les taux très bas dissuadent les particuliers de placer leur argent sur des supports d’épargne. Un tel comportement peut susciter l’apparition d’une situation de « trappe à liquidités » : peu confiants dans l’avenir, notamment du fait de l’impossibilité de se constituer une épargne de moyen terme suffisamment rémunérée, les particuliers renoncent à la consommation en même temps qu’ils conservent leur argent sous la forme la plus liquide. Cela pénalise au total autant l’activité que l’investissement – surtout si, élevés, les prix limitent l’accès au marché immobilier. Faut-il ajouter que, dans une telle situation, toute augmentation de la fiscalité ne peut, bien entendu, qu’être particulièrement mal reçue !?

Score Advisor