Nous avons récemment présenté le désarmant succès de Chime, la première néobanque parvenue à réellement concurrencer les grands établissements. Dans le domaine de l’assurance, une autre fintech conquérante est Lemonade. Or ces deux nouveaux acteurs ont un point commun : pour en arriver là, ils ont fait leur publicité quasi exclusivement sur Facebook.

La présence des banques sur les réseaux sociaux n’a rien de nouveau. Les banques comptent parmi les premières entreprises à s’y être intéressées. Après une phase de désintérêt, il y a environ cinq ans, elles y consacrent à nouveau une bonne part de leurs budgets publicitaires. Le souci aujourd’hui est ainsi de marquer leur présence sur TikTok, où plusieurs établissements français ont déjà lancé des challenges.

Entre messages surtout destinés aux jeunes et présence d’appel pour renvoyer sur leurs sites, les banques essayent de nombreuses formules pour déployer une communication institutionnelle sur des réseaux, où le principe même de leur présence n’est pourtant pas forcément acquis (ont-elles vraiment leur place sur Twitch ?). Quant aux retours, ils demeurent très incertains.

Quoi qu’il en soit, selon Gartner, les réseaux sociaux représentent désormais le deuxième budget publicitaire par supports des banques. Or si l’on compare (voir ici) Chime avec un établissement investissant fortement sur Facebook comme Wells Fargo, il est frappant de constater que Chime investit quasi exclusivement sur Facebook.

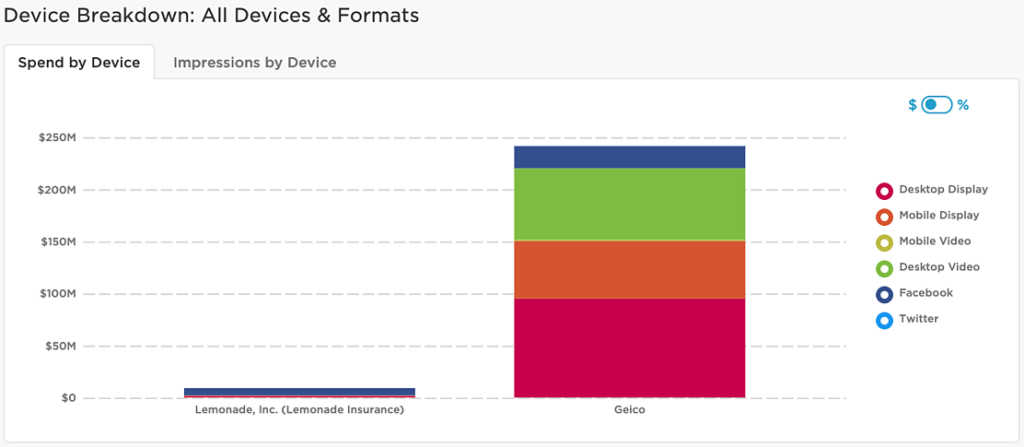

Il en va de même pour Lemonade, comparé à Geico :

Ne faire sa publicité pratiquement que sur un seul média est contre toutes les règles. Et pourquoi particulièrement Facebook ? C’est que Chime et Lemonade l’utilisent pour cibler très prioritairement certaines populations et endroits : pour Chime, les femmes à 60%, les utilisateurs d’Androïd à 80%, ainsi que la Californie, le Texas et New York. Pour Lemonade, ce sont à 65% les hommes, les utilisateurs de l’iOS prioritairement et la Californie.

Ce n’est donc pas tant le réseau social en tant que tel qui importe. Facebook est surtout utilisé en l’occurrence comme une plateforme commode et pratiquement unique pour toucher directement et quasi exclusivement des cibles fortement délimitées. Cela même que les banques n’ont jamais vraiment osé faire pour leur communication institutionnelle, laquelle demeure résolument orientée tous publics.

Cependant de nouvelles pratiques apparaissent. En 2020, l’Apple Card a ainsi prioritairement et avec succès ciblé les femmes. Un positionnement qui, outre compenser les accusations (assez ridicules) de sexisme subies lors du lancement de l’Apple Card, est plutôt bien reçu et parait dans l’air du temps. Quoique les motivations réelles soient peut-être plus prosaïques : aux Etats-Unis, les femmes paieraient en moyenne des frais bancaires plus élevés de 18% par rapport aux hommes (23% pour les femmes aux plus bas revenus)…

Score Advisor