Les banques françaises publient leurs résultats trimestriels et les présentations qui les accompagnent laissent souvent une impression assez étrange. Pourquoi donc, en les lisant, en vient-on à évoquer le syndrome Kodak ? Ou l’équipage d’un navire qui se féliciterait d’avoir bravé une tempête, sans voir l’ouragan qui lui fonce droit dessus !

Prenons notamment Société Générale. Nettement supérieurs aux attentes, ainsi qu’aux performances moyennes des autres établissements, ses résultats au troisième trimestre sont bons et même historiquement bons.

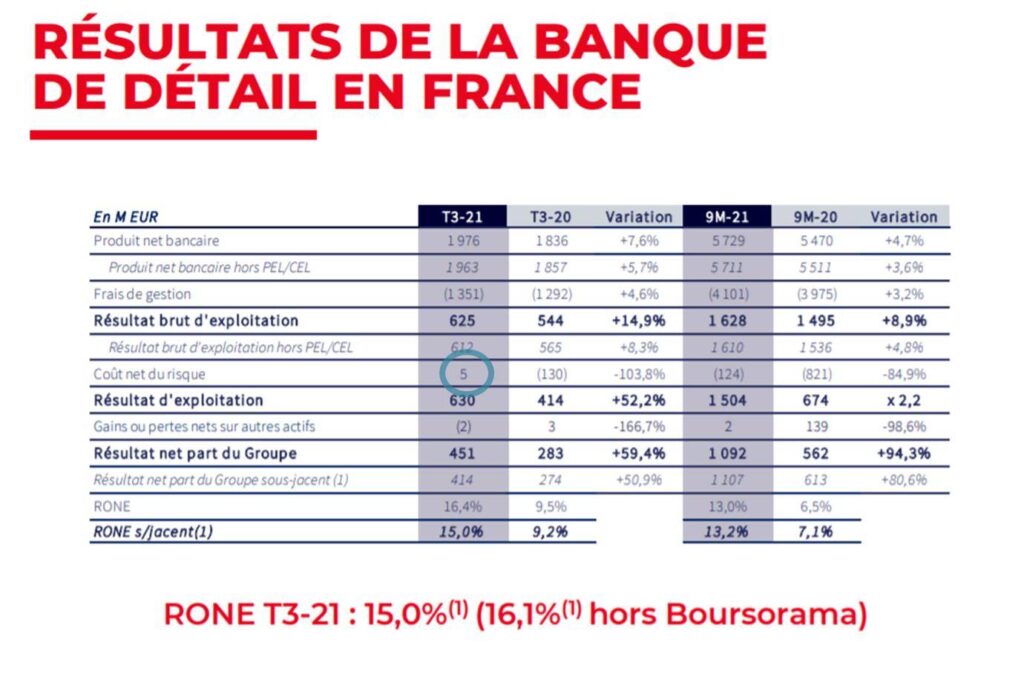

Pour le constater pleinement, il convient de comparer ces résultats non pas à ceux de 2020 – année atypique – mais à ceux de 2019. Le PNB a augmenté de 11,5%. Les coûts sont bien maitrisés. En 2021, les métiers actions ont surperformé. Mais ils n’expliquent pas tout. Les services aux entreprises enregistrent de beaux résultats et la banque de détail en France n’est pas en reste : par comparaison avec le T3 2019, son PNB augmente de 5,2% et ses coûts baissent de 1,7%.

Si l’on se souvient que, début 2020, Société Générale était en pertes, il faut reconnaitre que le Groupe a non seulement bien traversé la crise mais que, malgré le contexte, il s’est redressé. Au dernier trimestre, il dégage un bénéfice de 1,6 md €.

Bien entendu, cela ne lève pas toutes les inquiétudes. Comme les autres banques, Société Générale profite de plusieurs effets : l’euphorie boursière, la bonne tenue du marché immobilier, le soutien public aux entreprises au cours de la crise sanitaire (trois phénomènes liés aux injections monétaires des banques centrales).

Et comme les autres banques dans ce contexte – cela explique largement leurs bénéfices – Société Générale a fortement (40%) réduit son coût du risque. Pour l’activité de détail en France, il est même à zéro :

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

En effet, une fois ses comptes redressés, que va faire Société Générale : massivement investir dans sa transformation ? Refondre ses systèmes à marche forcée ? Introduire des innovations vedettes ? Comme le font les grandes Américaines, qui commencent à regarder l’Europe avec appétit (voir ici) ?

Oui, peut-être… Mais dans l’immédiat, Société Générale va racheter ses propres actions pour 470 millions €. Pour BNP Paribas, c’est encore plus. Mais Société Générale a engagé la restructuration de ses réseaux de banque de détail en France (laquelle représente un tiers des résultats du Groupe), en les fusionnant avec ceux de sa filiale Crédit du Nord.

Une restructuration rapide ? Sur la base d’une informatique toute nouvelle ? Non. La fusion des SI devrait intervenir à partir du premier trimestre 2023. Et les 3 700 départs volontaires prévus s’échelonner jusqu’à fin 2025. Tranquillou !

Pourquoi se presser ? Parce que le marché bancaire est en train de complètement se transformer ? C’est surtout sous l’impact de licornes comme Revolut, Stripe, Klarna, Adyen, Plaid, … Il y en a d’autres. Mais ces nouveaux acteurs visent d’emblée un développement international. Et, à l’exception de la montée en puissance de Chime, SoFi ou de Venmo sur le marché américain, les banques classiques, pour la plupart, ne perçoivent pas encore la menace sur leur marché national.

Pourtant, nous le soulignons souvent, d’ores et déjà la plupart des grandes banques classiques ont de plus en plus de mal à s’aligner par rapport à ces licornes conquérantes, mieux valorisées qu’elles et disposant désormais de gros moyens pour financer leur développement. On aimerait donc savoir comment Société Générale imagine qu’il en sera, dans trois ou cinq ans, quand la fusion de son réseau avec celui du Crédit du Nord sera, enfin, achevée ?

Score Advisor