On ne peut que recommander de jeter un œil sur la récente publication de la Fédération bancaire française Banque et Territoires. D’abord parce qu’elle est très intéressante. Ensuite parce que selon la manière dont on la lit, elle est très rassurante ou, au contraire, inquiétante. En tous cas, la problématique ne doit surtout pas être ignorée.

Il est rassurant de savoir que nous avons en France une banque de proximité solidement impliquée dans les territoires. Le document décrit fort bien, de manière détaillée, cet ancrage local qu’il nomme « la marque de fabrique des banques françaises. » Une présence à travers laquelle les banques ont une empreinte très solide sur le développement économique et social de l’ensemble des territoires.

Donc, tout va bien !

Seulement, dans le même document apparaissent des tableaux et des graphiques qui laissent entendre une tout autre musique.

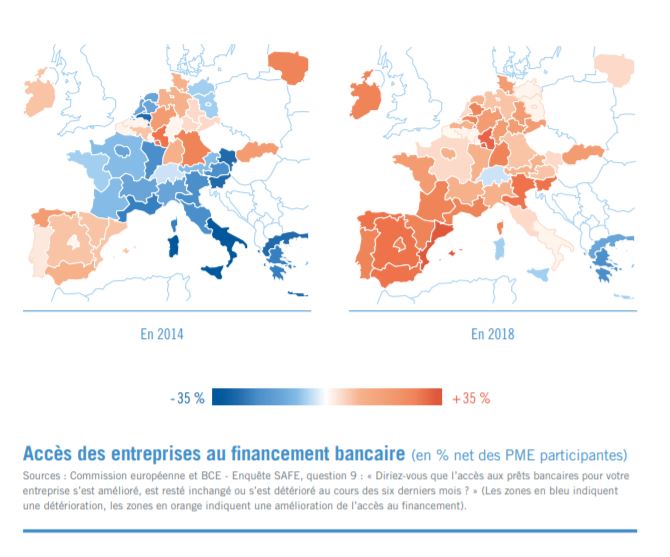

On constate d’abord que si cet ancrage est ancien, historique, il ne se traduit apparemment pas par un accès aux financements nettement meilleur pour les entreprises françaises par comparaison avec d’autres pays voisins :

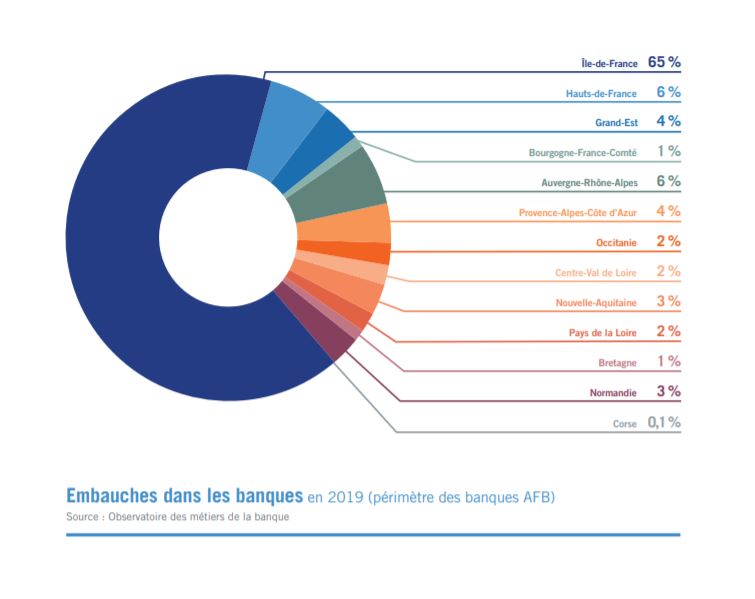

Ensuite, il semble que l’on assiste en fait à une centralisation de plus en plus vive des activités bancaires en Ile de France, laquelle a concentré à elle seule 65% des embauches en 2019.

Ensuite, il semble que l’on assiste en fait à une centralisation de plus en plus vive des activités bancaires en Ile de France, laquelle a concentré à elle seule 65% des embauches en 2019.

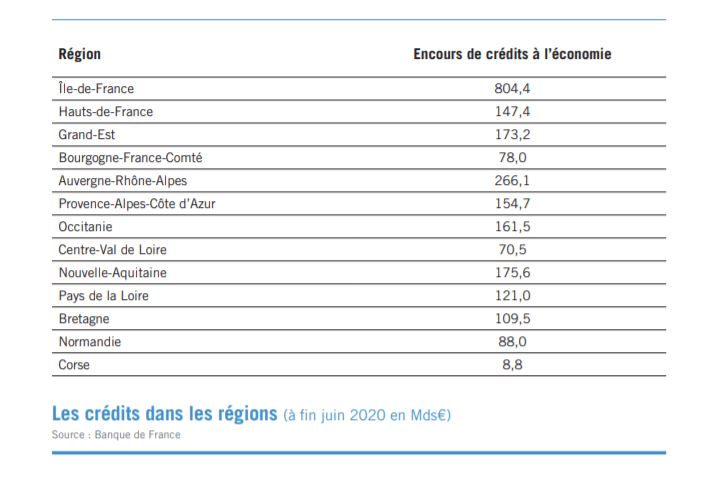

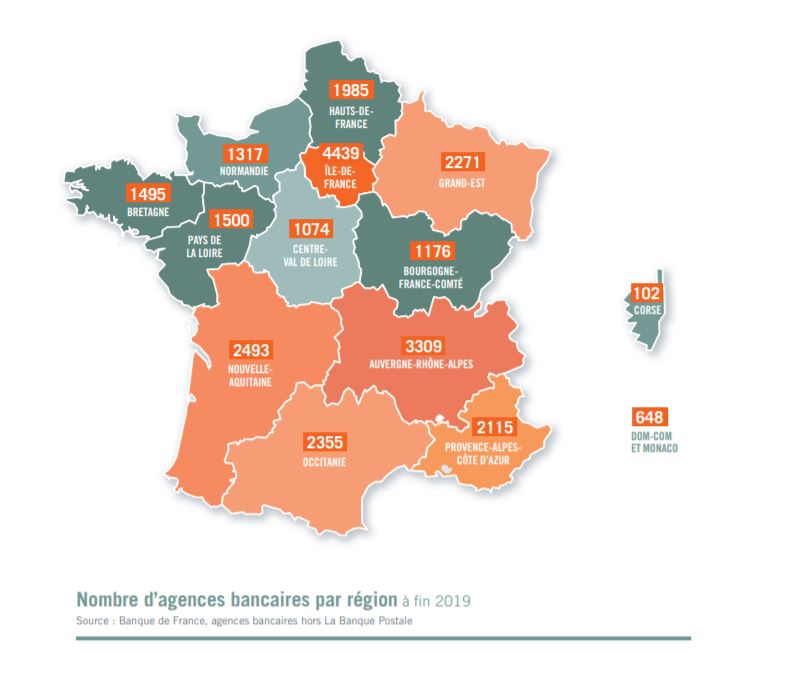

En fait, le document conduit même à se demander si des régions entières – la Normandie, le Centre-Val de Loire, la Bourgogne Franche Comté – ne sont pas en train de s’effacer ou presque de la carte des activités bancaires. En termes de crédits, 6 régions aujourd’hui ne font pas plus de 20% des encours :

En fait, le document conduit même à se demander si des régions entières – la Normandie, le Centre-Val de Loire, la Bourgogne Franche Comté – ne sont pas en train de s’effacer ou presque de la carte des activités bancaires. En termes de crédits, 6 régions aujourd’hui ne font pas plus de 20% des encours :

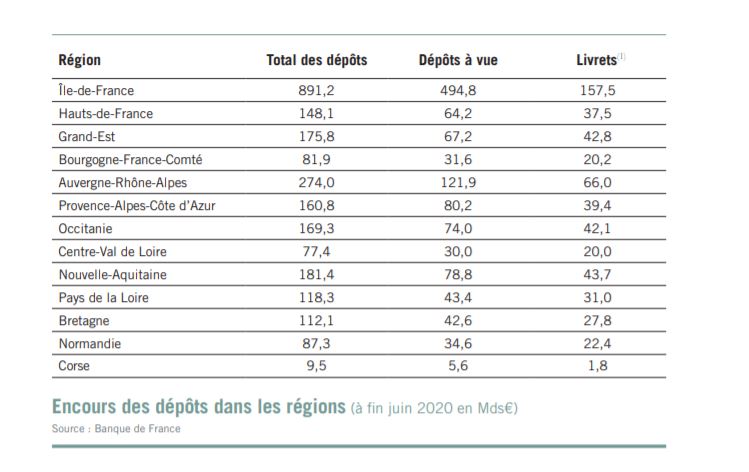

Or ce n’est là nullement la faute des banques. Cela suit simplement une logique économique : dans l’économie-monde, la France souffre de déséquilibres territoriaux de plus en plus forts. Ce dont témoigne, par exemple, avec les mêmes écarts que pour les crédits, la collecte des dépôts.

Or ce n’est là nullement la faute des banques. Cela suit simplement une logique économique : dans l’économie-monde, la France souffre de déséquilibres territoriaux de plus en plus forts. Ce dont témoigne, par exemple, avec les mêmes écarts que pour les crédits, la collecte des dépôts.

Ce sont là bien entendu les symptômes d’une crise structurelle. D’un pays à deux ou trois vitesses, laissant certaines zones s’enfoncer dans ce qu’il faudra bien tôt ou tard se résoudre à nommer une véritable paupérisation économique.

Ce sont là bien entendu les symptômes d’une crise structurelle. D’un pays à deux ou trois vitesses, laissant certaines zones s’enfoncer dans ce qu’il faudra bien tôt ou tard se résoudre à nommer une véritable paupérisation économique.

La bonne nouvelle, c’est que pour contrer ce phénomène l’ancrage territorial profond des banques françaises représente un atout considérable. Mais pour combien de temps ? Si les choses s’accentuent, particulièrement dans le contexte actuel, les banques vont devoir assez vite s’aligner sur les réalités économiques – leurs réseaux d’agences, par exemple, semblent d’ores et déjà ne plus correspondre à leurs activités réelles de crédit et de dépôts.

Seulement, accepte-t-on de voir le problème comme tel ? Il y a déjà quelques années, nous signalions que la problématique des agences était d’abord géographique et macro-économique (voir ici). Nous montrions les forts déséquilibres d’implantation qui en suivaient (voir ici). Rien n’est donc vraiment nouveau. Toutefois, fin 2020, ces inquiétantes fractures qui lézardent l’économie nationale et qui condamnent, si elles perdurent, le modèle bancaire français, la FBF les donne à voir sans en dire un mot.

Seulement, accepte-t-on de voir le problème comme tel ? Il y a déjà quelques années, nous signalions que la problématique des agences était d’abord géographique et macro-économique (voir ici). Nous montrions les forts déséquilibres d’implantation qui en suivaient (voir ici). Rien n’est donc vraiment nouveau. Toutefois, fin 2020, ces inquiétantes fractures qui lézardent l’économie nationale et qui condamnent, si elles perdurent, le modèle bancaire français, la FBF les donne à voir sans en dire un mot.

Score Advisor