Banco Bilbao Vizcaya Argentaria est une des banques les plus engagées dans une dynamique d’innovation et de transformation ; laquelle s’accompagne en plus d’une croissance externe dirigée tant vers des fintech particulièrement intéressantes (Simple, Holvi, Atom Bank, …) que vers les pays émergents (la banque turque Garanti). Bref, BBVA est une banque à suivre et, à cet égard, il est intéressant de constater que sa transformation digitale s’accompagne de forts mauvais résultats. Autant le souligner d’emblée, il n’y a pas là un rapport de cause à effet. La transformation digitale ne fait pas baisser les résultats du Groupe. Mais elle ne les accroît pas non plus et c’est une situation que beaucoup de banques vont inévitablement traverser. Explications.

Au premier trimestre 2016, le résultat net de BBVA a plongé de 53,8% par rapport au premier trimestre 2015. Ce dernier était néanmoins exceptionnel avec la vente de la banque chinoise CNBC, a expliqué le CEO de BBVA Carlos Torres Vila lors de la présentation des résultats. Ceci et l’impact de l’évolution des changes sont responsables de l’essentiel de la baisse ; laquelle, corrigée de ces éléments, atteint néanmoins 16,3% par comparaison des deux premiers trimestres.

En parallèle, BBVA se félicite du développement des ventes sur les canaux digitaux. Il est en effet assez impressionnant. Plus de 20% des contacts clients ont désormais lieu en ligne mais surtout, aux USA et en Amérique du Sud, les ventes réalisées à travers les canaux digitaux ont doublé et représentent désormais, respectivement, 18,7% et 16,5% du total des ventes (il n’est pas précisé ce que recouvre exactement ce terme). En Espagne, elles ont augmenté de 40% (12,1% des ventes au Q1 2016). De manière assez étonnante, elles demeurent beaucoup plus faibles (3%) au Mexique.

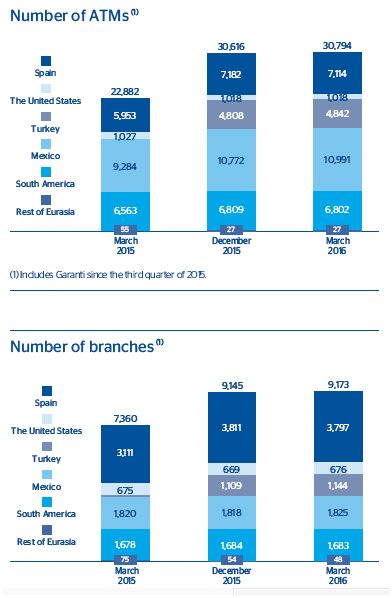

Tout ceci ne se traduit néanmoins pas dans les chiffres, au double sens où cela ne semble ni accroître les ventes, ni baisser les coûts de fonctionnement – au contraire, le coefficient d’exploitation est passé de 49,3% à 54,8% sur un an (notamment sous l’impact de l’intégration de la Catalunya Bank en avril 2015). En d’autres termes, les ventes à travers les canaux digitaux ne sont pas encore suffisamment importantes pour que l’on puisse vraiment réduire le coût des autres canaux. Cela est particulièrement sensible en Turquie. En 2015, Garanti présentait une nette avance, quant aux ventes réalisées à travers les canaux digitaux (13,9% au Q1 2015), qu’elle a perdu aujourd’hui (14,6% des ventes au Q1 2016). Or, dans ce même pays, on été accrus le nombre des agences et celui des automates. Le constat vaut pour les autres pays. Sur aucun de ses grands marchés, BBVA n’a significativement réduit ses parcs d’automates et d’agences.

Dans ces conditions, le digital ne soulage pas les autres canaux mais il s’ajoute à eux et les double. Dès lors, la productivité du digital demeure faible, tandis que celle des autres canaux tend à baisser. Pour combien de temps ? C’est toute la question car le développement des canaux digitaux, notamment en termes de ventes, est bien plus lent que prévu et, si cette situation perdure, la question se posera inévitablement de savoir si les banques ne doivent pas un peu forcer les comportements de leurs clients à changer.

Tous les mois, pratiquement, sort une nouvelle étude prospective sur la banque de demain. Et si la plupart nous martèlent les mêmes éléments, très peu s’aventurent à estimer le temps que prendra l’avènement de cette banque de demain et combien il coûtera. Autant d’éléments déterminants, cependant, quant aux stratégies que les banques peuvent retenir

I. Reider/Score Advisor

2 commentaires