Il est fréquent que dans les domaines économique et financier les annonces et jugements d’experts mettent durement à l’épreuve l’adage voulant que le bon sens soit la chose du monde la mieux partagée ! Ainsi nous explique-t-on actuellement qu’en situation d’incertitude personnelle forte, liée aux effets redoutés de la crise sanitaire, les Français préfèrent emprunter que toucher à l’épargne qu’ils se sont constituée depuis le début de l’année. Vraiment ? Attendez un peu. Simple question de bon sens : en situation d’incertitude quant à votre avenir, vous avez envie de vous coller un crédit sur les bras, vous !? Voyons donc les choses d’un peu plus près.

Si en situation d’incertitude, vous vous retrouvez à souscrire un crédit à la consommation c’est que vous estimez n’avoir pas le choix pour faire face à certaines dépenses, sans savoir exactement comment vous le rembourserez ou en sachant que vous ne le rembourserez jamais. En matière de crédit à la consommation, ces cas de figure ont toujours existé mais, en l’occurrence, il ne semble pas du tout qu’ils expliquent les rebonds de souscriptions enregistrés en juin (+7,5%) et juillet (+1,8%) derniers.

C’est donc que la majorité de ceux qui ont souscrit des crédits n’ont pas trop d’inquiétude quant à leur situation financière future. Et ils ne sont pas difficiles à identifier, ce sont tous ceux dont la crise n’a pas vocation à entamer la régularité et le niveau de revenu : salariés en CDI (bien que, parmi eux, la part de ceux qui peuvent s’estimer à l’abri de tout aléa est de plus en plus restreinte) et surtout fonctionnaires et retraités. Pourtant, cette explication n’est pas suffisante.

Quand on entend dire que 48% des Français envisagent de souscrire un crédit pour soulager un projet plutôt que de toucher à leur épargne, une autre question de bon sens vient immédiatement : tous les Français ont-ils la possibilité de bénéficier d’un crédit à la consommation ? En fait, cela ne concerne qu’un quart d’entre eux (26,5%) et un organisme spécialisé comme Cofidis déclare qu’il n’est en mesure d’accepter que 2 demandes sur 10.

Bien entendu, dans les critères de sélection, l’assurance de revenus stables est déterminante et cela confirme que les catégories précédentes sont les plus à même d’en bénéficier. Mais allons un peu plus loin : ce pourcentage de 48% des Français préférant s’endetter plutôt que d’entamer leur épargne atteignait déjà 34% avant la crise. Ce qui est considérable. On sera tenté de l’expliquer par le fait que les Français ont bien perçu l’intérêt d’emprunter quand les taux sont faibles. Sauf que le public regarde bien plus le montant des mensualités par rapport à son budget que les taux. Et sauf que ce qui booste actuellement le crédit à la consommation est en fait le paiement fractionné. En juin 2020, 27% des Français ont payé en plusieurs fois sans frais dans l’année, contre 19% en 2019.

En somme, le gros du phénomène ne tient pas à ce que les Français, massivement, s’endettent pour ne pas utiliser leur épargne. Il faut plutôt reconnaitre que, ceux qui le peuvent, étalent leurs dépenses pour accélérer leur épargne ! Ce qui est l’indice que, même chez les catégories dont les revenus sont protégés, l’inquiétude est sans doute forte, quoique non immédiate.

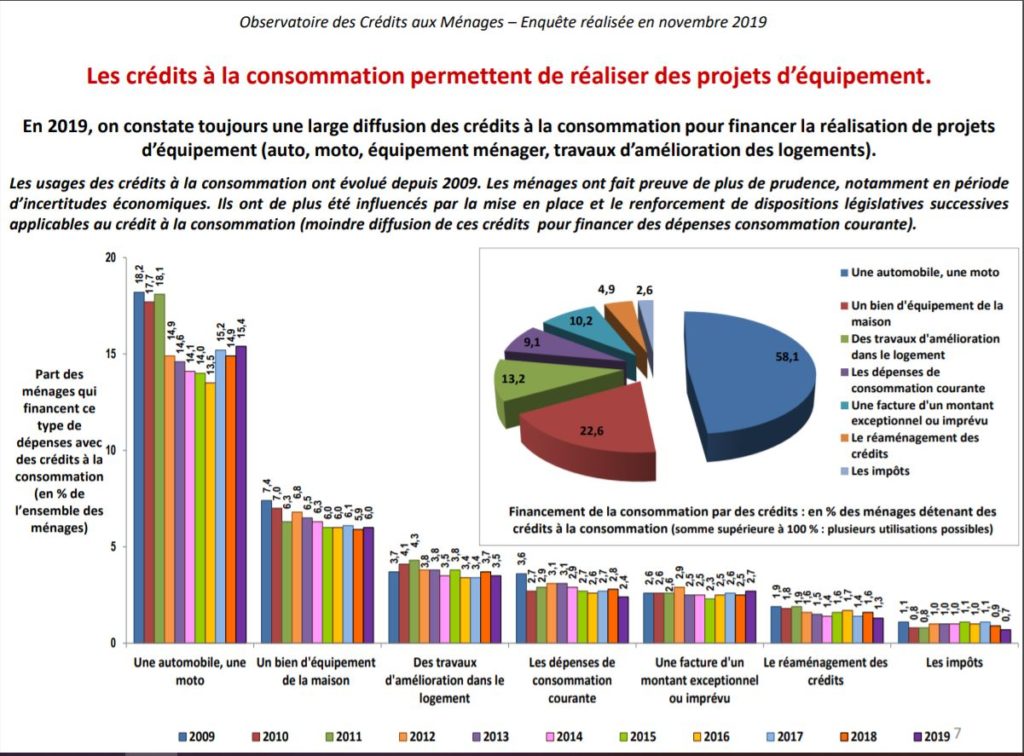

Parmi les Français qui ont l’intention de souscrire un crédit à la consommation dans les mois à venir, et qui le feront surtout pour des dépenses conséquentes (véhicule, isolement du logement), 91% assurent qu’ils n’auront aucune difficulté pour le rembourser. Dans le contexte actuel, les Français qui peuvent avoir une telle assurance sont de moins en moins nombreux. Le crédit à la consommation va-t-il ainsi devenir un privilège ? Peut-être la crise ne fait-elle en l’occurrence qu’accentuer une tendance bien antérieure. La part des ménages qui ont ou peuvent avoir recours au crédit à la consommation baisse depuis dix ans pour toutes les catégories de dépenses, sauf pour régler des factures imprévues :

Que reste-t-il aux autres ? A ces 6 foyers sur 10 qui doivent actuellement restreindre leurs dépenses et dont la moitié d’entre eux rognent sur leur budget alimentation, les médicaments non prescrits (64%) et les consultations médicales non intégralement remboursées (54%) ? Il reste le découvert, s’il est possible et, pour certains sans doute, la misère ! Selon Cofidis : « Plus de la moitié des jeunes actifs et des chômeurs ont vu leur situation financière se dégrader, tout comme les trois quarts des commerçants, des artisans et des chefs d’entreprise. Les découverts bancaires, quant à eux, ont connu une très forte hausse, passant de 34 € sur un an en moyenne à 375 € ! Les aides proposées par le gouvernement ne suffisent pas à combler cette carence. En moyenne, Cofidis estime qu’il manque 449 € aux familles françaises à la fin de chaque mois pour vivre confortablement. »

Concluons donc par une dernière question de bon sens : mais où vivent donc tous les experts et décideurs qui nous annonçaient qu’à l’issue du confinement l’épargne accumulée allait rapidement relancer l’économie !

Score Advisor

La plupart des données ci-dessus sont tirées des très intéressantes analyses que publie Cofidis avec Question de budget.