Dans la mesure où il veut être une alternative au crédit bancaire, le financement participatif n’a pas vraiment convaincu. Comme l’ont illustré les déboires du Lending Club ou d’Unilend. Toutefois, rien n’est joué. Surtout si l’on considère les multiples orientations qui peuvent être retenues. Comme le montrent les quatre exemples suivants.

Créée en 2015, au Royaume-Uni puis aux USA, Crowdjustice permet de solliciter des financements pour supporter des frais engagés dans le cadre d’une affaire en justice. L’idée est de permettre ainsi l’accès de tous à la justice dans les meilleures conditions. D’abord orientée vers des actions en justice relevant du « social change » – terme très vague, susceptible de prendre des dimensions politiques polémiques – la plateforme est désormais beaucoup plus ouverte à tous les cas de figure. Aux demandeurs d’y convaincre du bien-fondé de leur démarche. Les fonds levés sont remis aux avocats et la plateforme retient une commission de 3%. En France, Pytum, créée en 2014, semblait assez comparable. Mais la plateforme est-elle encore active ?

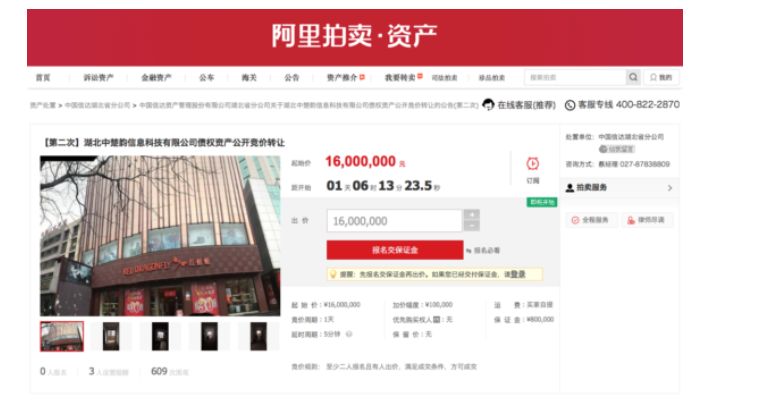

En Chine, à travers Taobao (le eBay chinois mais qui fonctionne aussi bien en CtoC qu’en BtoC et en BtoB), Alibaba a permis à des prêteurs de mettre aux enchères leurs créances en souffrance. Une décote élevée est appliquée sur le montant facial des créances (plus de 50%) mais les conditions sont en fait assez souples et, dans la mesure où les débiteurs doivent être relativement fiables (il peut notamment s’agir de services publics !), la solution est à même d’évoluer de la cession de créances non performantes à une véritable place de factoring voire de simple escompte en ligne. Par ailleurs, Taobao permet également de mettre aux enchères les garanties réelles récupérées en cas d’emprunts non remboursés (3 Boeings 747 se sont ainsi retrouvés en vente sur la plateforme !).

Installée à Châtillon et créée en 2012, Mipise veut rendre la mise en œuvre d’une campagne de crowdfunding aussi simple que de partager une vidéo sur un blog ou presque. Solution en marque blanche, Mipise permet de créer facilement une plateforme web personnalisable dédiée aux activités d’intermédiation entre porteurs de projets, donateurs, prêteurs et/ou investisseurs (elle couvre également le crowdsourcing). Elle s’adresse aux entreprises et associations souhaitant fédérer une communauté autour de projets ciblés, notamment de RSE, sous leur propre marque. Première à développer cette formule, Mipise a vu apparaître plusieurs concurrents, comme Capsens (Paris, 2013).

Enfin, aux Etats-Unis, LendingRobot propose aux investisseurs une sélection automatisée d’offres de financement participatif qui leur permet d’optimiser leur stratégie de placement. L’introduction d’un outil d’aide à la décision et à la gestion pour les prêteurs, allant vers la création de véritables OPCVM, fait évoluer le crowdlending vers un véhicule standard de placement financier.

Quatre solutions n’ayant aucun rapport entre elles, sinon de témoigner qu’il reste beaucoup à faire en matière de financement participatif. Beaucoup à inventer.

Score Advisor