Il nous arrive souvent, lorsque des banques nous présentent les développements d’applis mobiles sur lesquels elles travaillent, de faire remarquer que tel ou tel aspect parait un peu complexe et donc dissuasif pour des clients séniors. On nous répond alors, la plupart du temps, que oui sans doute mais qu’enfin les séniors ne sont pas en l’occurrence les principaux utilisateurs, tandis que tout paraitra facile aux plus jeunes. Eh bien, il est possible que nous nous trompions complètement ! Nous qui pensons qu’on demande des outils digitaux d’autant plus simples à utiliser qu’on est plus âgé. Et ceux qui nous répondent, jugeant que rien n’est trop complexe pour les plus jeunes. C’est en tous cas ce que suggère une récente étude.

Présentée par The Financial Brand, l’enquête réalisée par PYMNTS.com & Entersekt The Mobile Banking App Playbook scrute comment les Américains utilisent et jugent les applis bancaires. Très intéressants, les résultats confirment sur bien des points ceux dont on dispose pour la France. Mais ce sont surtout deux tableaux qui surprennent.

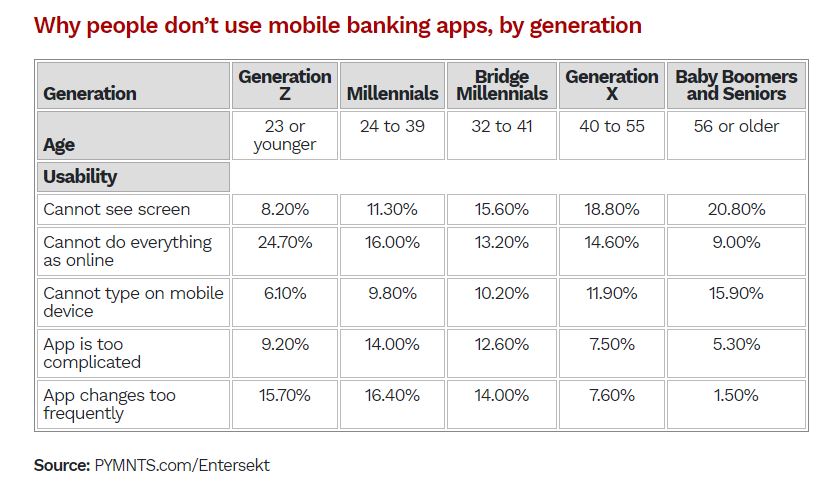

Le premier porte sur les raisons qui font éviter d’avoir recours aux apps, distinguées par générations :

Sans surprise, les chiffres confirment que le mobile reste moins facilement utilisable (taille de l’écran, façon d’y taper un texte) pour les plus âgés. Mais les autres résultats sont contre-intuitifs : les jeunes se plaignent bien davantage que leurs ainés de la complexité des apps, de leurs mises à jour fréquentes. Et finalement, les plus jeunes sont les plus nombreux à préférer utiliser la banque à distance !

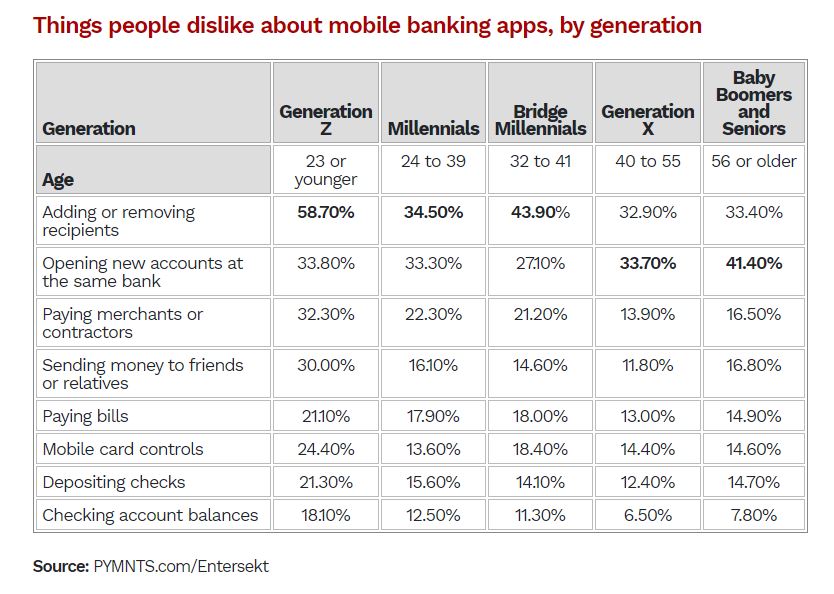

Un second tableau porte sur ce que les utilisateurs jugent le plus inconfortable de faire à partir des app, toujours par génération :

Une fois encore, les plus jeunes sont les plus critiques par rapport à des fonctions (gestion des destinataires, paiements PtoP, remise de chèques, …) qui pour la plupart du temps ont été conçues prioritairement pour eux !

Est-ce à dire que les séniors utilisent beaucoup moins ces fonctions ? Qu’ils sont de toute façon nettement moins utilisateurs des apps, ce qui explique qu’ils les critiquent moins ? Ces éléments sont à considérer mais, selon l’étude, ils ne suffisent pas à rendre compte des écarts d’appréciation entre générations.

Il faut donc le constater : les plus âgés sont plus indulgents avec des outils mobiles qu’ils ont pourtant découverts alors qu’ils étaient déjà largement engagés dans la vie adulte. Sans doute parce qu’ils les utilisent un peu moins que les plus jeunes et disposent de moins de points de comparaison. Parce qu’ils estiment normal d’être un peu « largués ». Parce qu’ils ont déployé davantage d’efforts pour bien les maitriser, …

Mais il faut également sans doute s’interroger sur l’approche des banques en matière de développement de leurs app. Le plus souvent, elles se concentrent sur quelques fonctions principales, qu’elles rendent très simples. Elles s’intéressent moins au reste, comptant que rien n’est trop complexe pour les plus jeunes, qui sont les principaux utilisateurs escomptés.

Mais une telle approche ne convient qu’à des utilisateurs ayant un usage limité des apps. Elle ne convient véritablement qu’aux séniors ! Pas aux digital natives, qui attendent eux une aisance totale et un usage customisable, personnalisable.

En somme, voilà encore un effet indésirable de la fameuse règle des 80/20 ! Une règle passant pour de bon sens (comment oser la mettre en cause dès qu’elle est invoquée ?), particulièrement ancrée dans les banques et particulièrement en France, dont on ne finirait pas pourtant de recenser les dommages collatéraux. Mais ceci est une autre histoire.

Score Advisor