Nous sommes fin 2016 et, selon les très nombreuses prévisions émises depuis plus de cinq ans, la banque devrait être aujourd’hui massivement digitale et les banques en ligne devraient tenir au moins la moitié du marché, faisant difficilement face à la concurrence conquérante et irrésistible de nombreuses startups innovantes. Nous en sommes loin. Que se passe-t-il ? Que veulent finalement les clients des banques ? se demande Chris Skinner, qui renvoie à l’étude que Facebook a publiée sur le rapport à l’argent des Millennials, qui permet effectivement de lever une partie du voile.

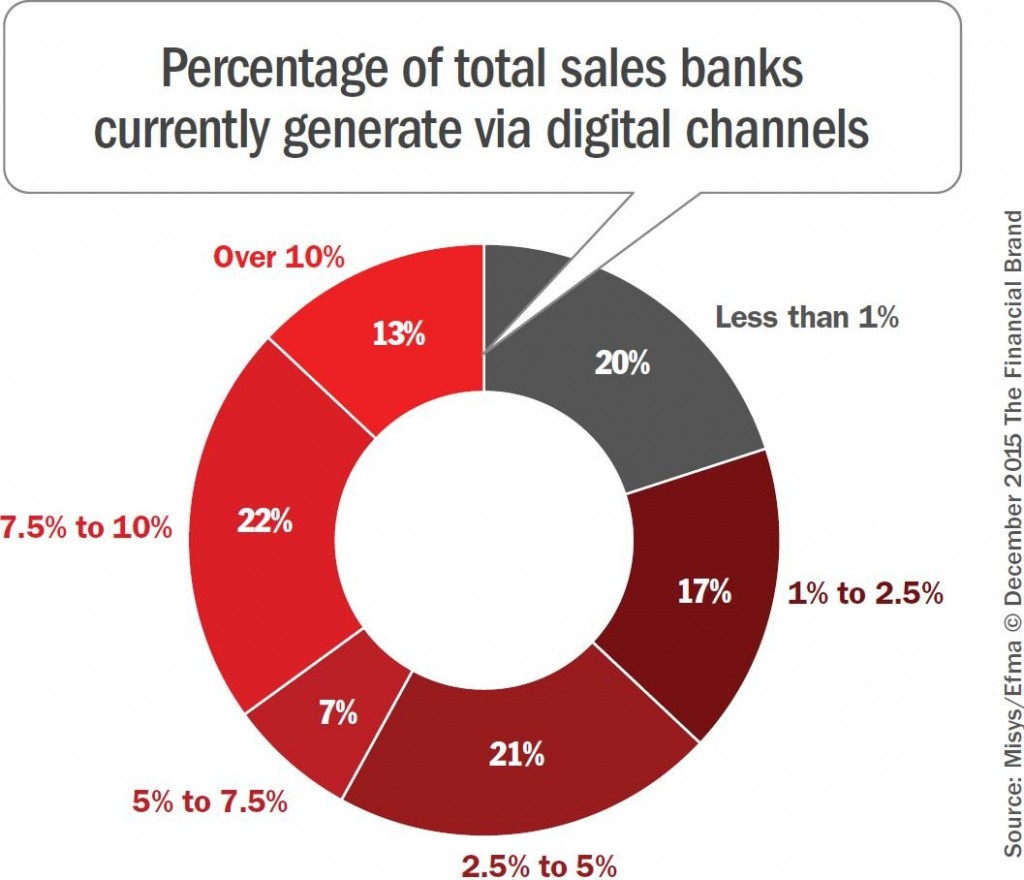

Sur le marché anglais, souligne Chris Skinner, First Direct compte à peine plus d’un million de clients et un établissement aussi innovant que Metro Bank n’a, depuis six ans, pas encore franchi ce cap. Même aux USA, les ventes réalisées par les banques sur les canaux digitaux décollent très lentement :

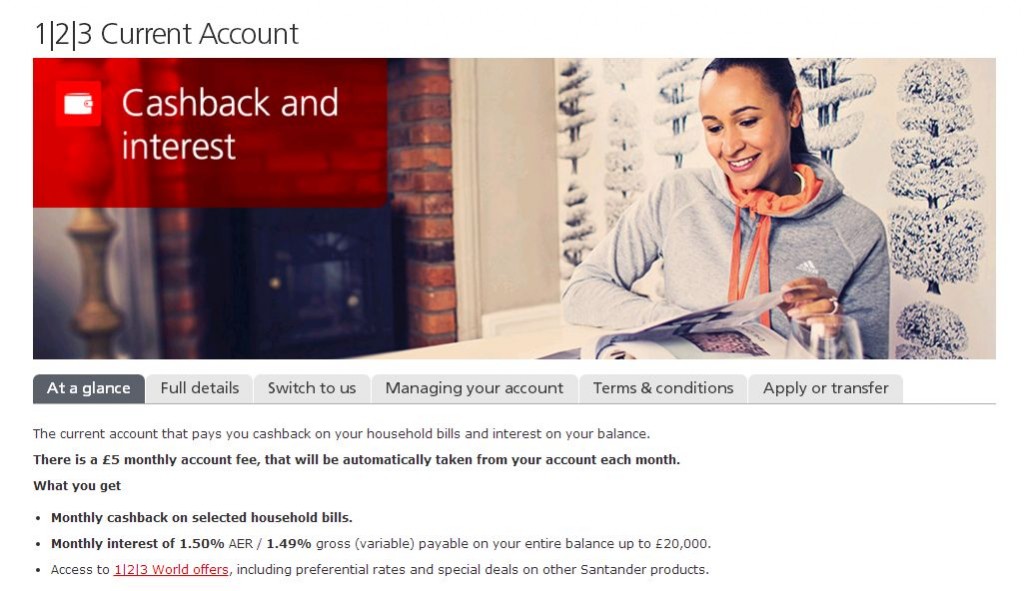

C’est à croire qu’une banque pourrait ne rien proposer en fait de canaux digitaux et qu’elle conserverait quand même au moins la moitié de ses clients ! Ces dernières années, les seuls mouvements significatifs de changement de banque, note Skinner, ont été provoqués par des avantages directs – comme Santander UK avec les cashback de son compte 123.

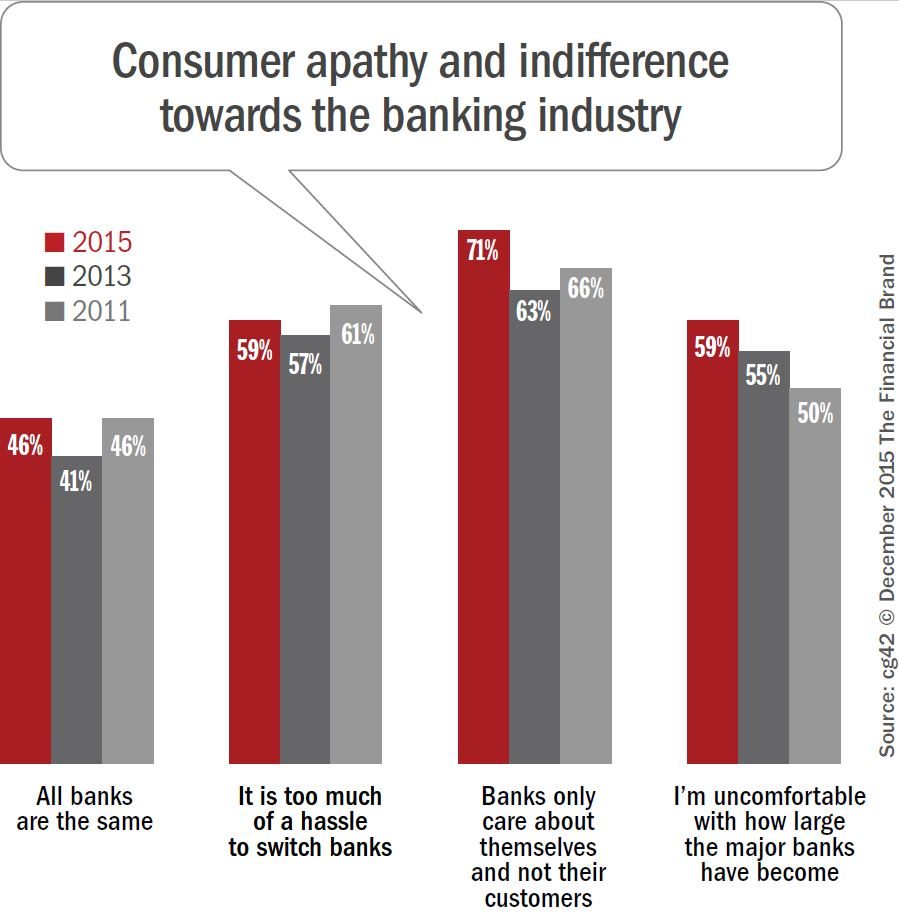

Comment comprendre cette apathie des clients des banques ?

Passée trop inaperçue, l’étude qu’a publiée Facebook au début de l’année apporte plusieurs éléments de réponses. Derrière cette apathie se cache un énorme problème de confiance – particulièrement chez les Millennials, ceux qui âgés de 21 à 34 ans, représentent le segment qui intéresse prioritairement les banques et dont, pour la première fois, Facebook a analysé les échanges sur son réseau (aux USA) pour tout ce qui concerne l’argent. Or un mot résume le rapport des Millennials à leurs finances : l’inquiétude ! La peur d’être endetté et le souhait d’épargner en perspective d’un avenir qui n’est pas ressenti comme particulièrement rassurant.

Comme le note Chris Skinner, d’autres études permettent de préciser cette inquiétude. En 2015, 62% des Américains avaient moins de 1 000 $ de côté. Ils sont 69% en 2016. Tous voudraient épargner davantage mais ils ne savent pas comment faire, avec la baisse des taux et parce qu’ils peinent à restreindre leurs dépenses. C’est effectivement dans ce contexte que les Millennials craignent l’endettement. Selon l’étude de Facebook, la moitié d’entre eux, même lorsqu’ils sont relativement aisés, vont jusqu’à craindre d’utiliser une carte de crédit et préfèrent le cash. Cette proportion est nettement plus élevée que chez la Génération X ou chez les Baby Boomers.

Bref, les Millennials ont besoin d’aide et de conseil et, pour cela, se tournent quasi exclusivement – Facebook est bien placée pour le savoir – vers leurs proches, parents ou amis. Ceci, dans le meilleur des cas car 53% n’ont personne à qui faire confiance et surtout pas les banques – seuls 8% des Millennials leur font confiance. Seuls 33% s’estiment satisfaits de la manière dont leurs finances sont gérées et 36% (!) parlent de leur banque en termes peu flatteurs ; 44% estiment que leur banque ne les comprend pas. Toutefois, alors que 45% sont prêts à changer d’établissement, la plupart peinent à trouver une banque réellement différente des autres. 60% rêvent d’une banque partenaire.

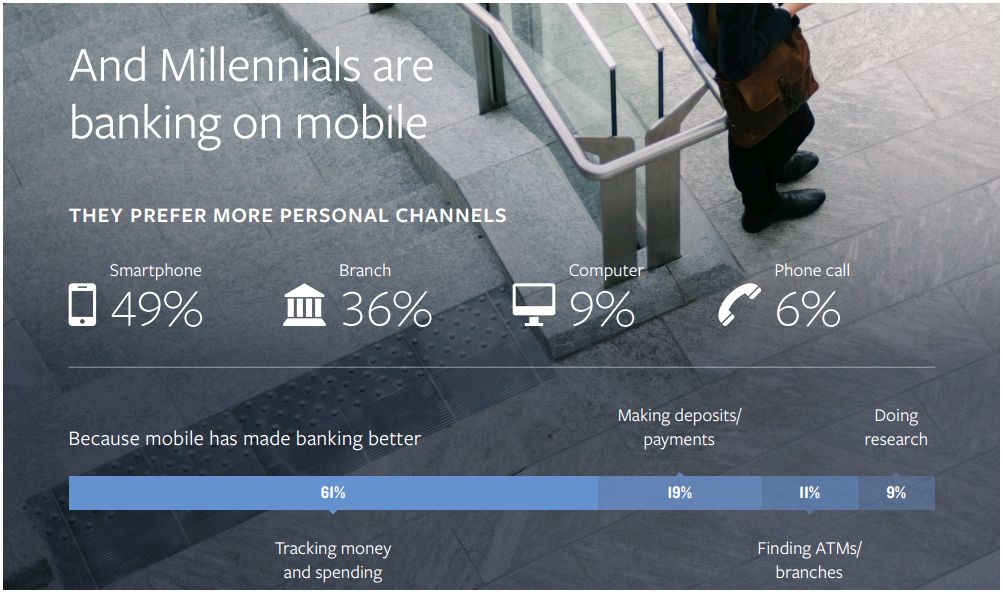

Sachant que les Millennials sont très attachés à leur mobile, qui est leur véritable compagnon quotidien, cela ouvre la voie à de nouvelles offres bancaires, estime l’étude. Et Chris Skinner renchérit : cela représente autant d’opportunités pour l’aide à l’épargne et à la maitrise de ses dépenses comme le proposent à travers leurs applis des néo-banques comme Moven.

Cela fait néanmoins maintenant plusieurs années que l’on dit cela et de nombreuses offres ont été proposées à cet égard, y compris de la part des banques les plus classiques. Faudrait-il y ajouter des cashbacks pour que ces offres marchent, comme le suggère ironiquement Chris Skinner en conclusion ?

On pourrait penser qu’on répond à des inquiétudes en parlant d’avenir avec ses clients. En proposant une relation de confiance durable. Plus qu’une histoire d’appli, cela a trait, entre autres, à des programmes de fidélité intelligents, à la transparence des méthodes de scoring, au contact avec des employés dotés de vrais pouvoir de décision, avec la prise en compte d’anxiétés liées à des financements futurs, comme les études des enfants, par exemple. Autant de choses dont on parle finalement assez peu, cependant. Pour lesquelles il n’y a guère de prévisions.

Guillaume ALMERAS/Score Advisor

Un commentaire