Vous l’avez sans doute remarqué, aujourd’hui de plus en plus de décisions se prennent sur la base de rapports et d’études que personne ne lit ! Que l’on résume à deux slides, quand ce n’est pas à trois chiffres. Cela produit des situations, disons, cocasses. Quand le contenu d’un article contredit complètement son titre, ce que personne ne remarque. Ou quand un dossier infirme largement les conclusions qu’on en tire.

La FBF vient de publier la deuxième édition d’une étude menée par l’IFOP sur « Les Français, leur banque, leurs attentes ». Il en ressort que « le modèle relationnel physique et digital des banques françaises est un modèle de confiance pour les clients. »

Effectivement, les résultats (déclinés par régions) de l’enquête sont impressionnants. Ainsi pour l’Ile-de-France :

Résumé : tout va bien !

Résumé : tout va bien !

Conclusion : il faut continuer et s’améliorer encore.

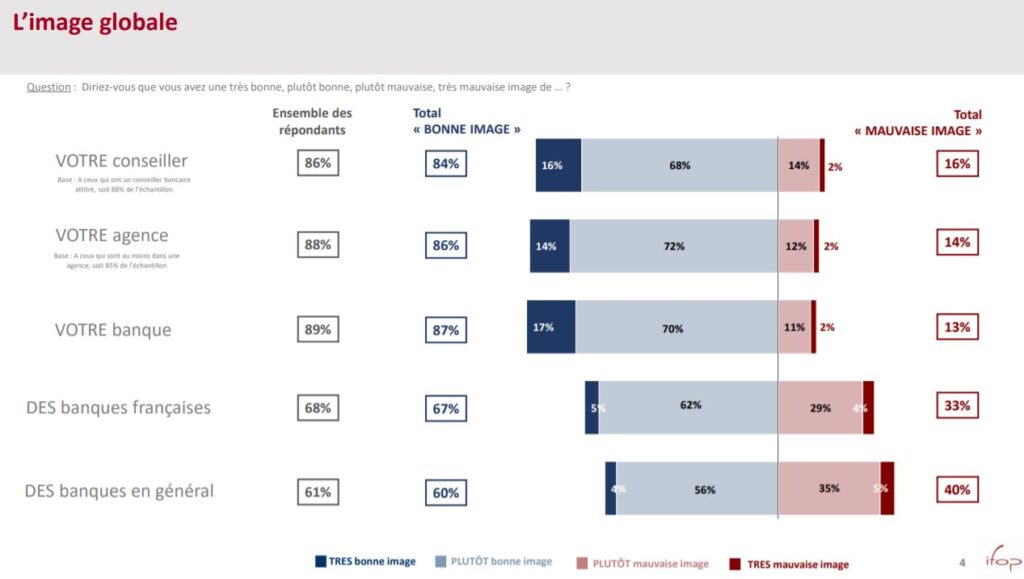

A moins que vous ne choisissiez de prendre connaissance de l’étude plus avant. Car vous allez alors tomber sur cette page :

Une page pas très facile à lire (6 réponses pour 5 questions !) mais dont il ressort que si 70% des répondants ont plutôt une bonne image et 17% une très bonne image de leur banque, ils ne sont que 58% ou 31% (on ne sait quelles réponses il faut considérer !) à avoir confiance dans les banques en général.

Remarque : le tableau est trompeur, avec des calculs problématiques.

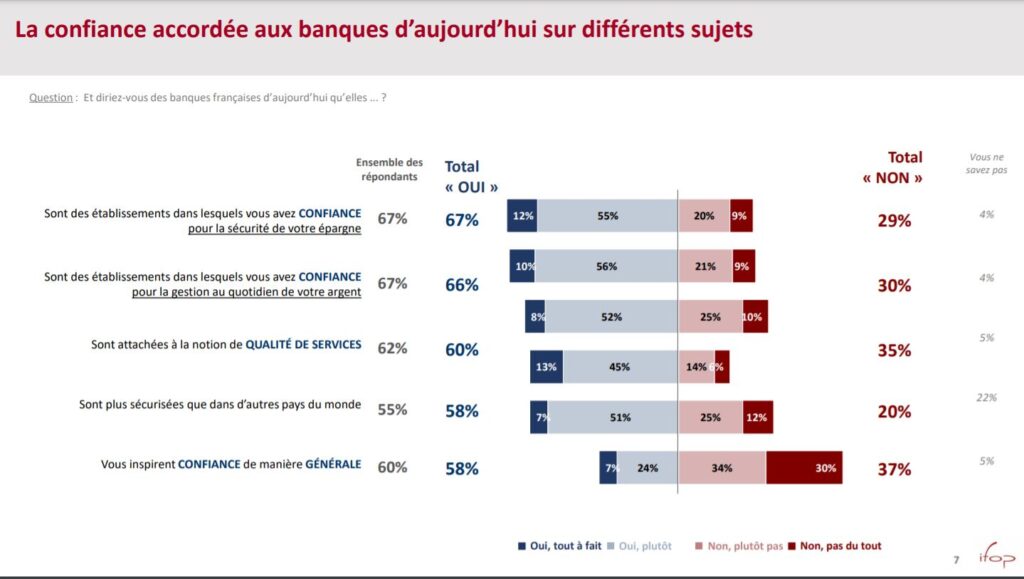

Résumé : à 64% ou même 37% de défiance face aux banques, il y a un problème !

Résumé : à 64% ou même 37% de défiance face aux banques, il y a un problème !

Conclusion : il conviendrait d’expliquer l’écart entre la confiance accordée à sa banque et la défiance face aux banques.

Voici donc une étude dont les résultats sont nettement différents selon – aussi étrange que cela paraisse de l’écrire – qu’on choisit de la lire ou pas !

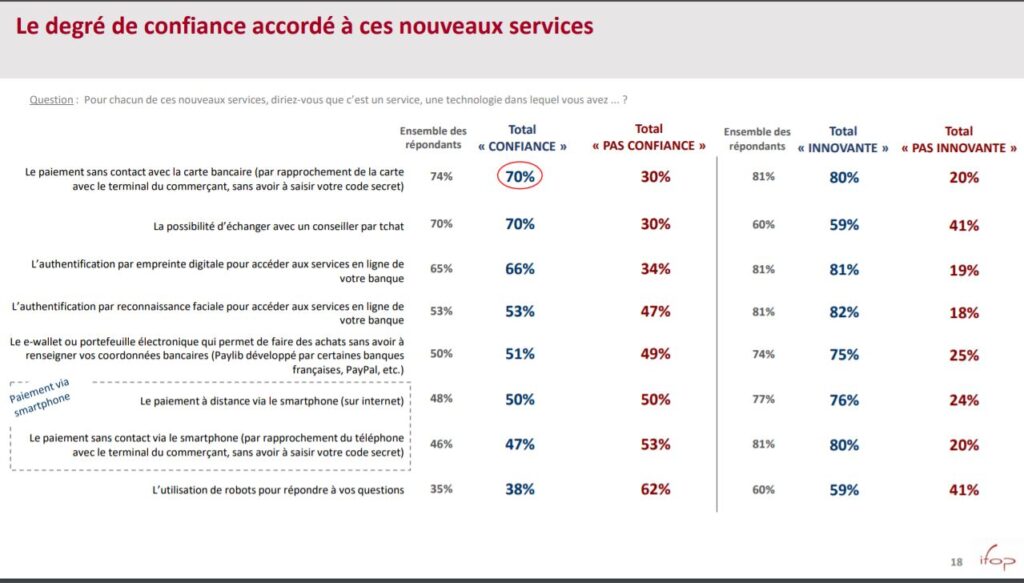

Mais dans le second cas, l’étude fournit différentes pistes. Ainsi, sachant que plus des deux-tiers des Franciliens ont téléchargé l’appli de leur banque et consultent le site de cette dernière au moins une fois par semaine, un problème de confiance apparait face aux canaux purement digitaux, qui augmente avec l’effacement de l’humain. Dans le prochain tableau, il est en effet frappant de constater la différence de niveau de confiance que recueillent la possibilité d’échanger avec un conseiller par tchat et l’utilisation de robots pour répondre aux questions :

Par ailleurs, le paiement à distance par smartphone ou l’authentification par reconnaissance faciale soulèvent des problèmes de confiance dans une proportion très importante. Cela rejoint ce que montrent d’autres études : le souci de confiance recouvre aujourd’hui les aspects les plus élémentaires de sécurité, ce qui était beaucoup moins le cas auparavant (voir ici).

Mais à vous de choisir. Soit vous vous contentez de la présentation, qui vous assure que le modèle relationnel physique et digital des banques françaises est un modèle de confiance pour les clients. Soit vous explorez le dossier, qui pointe les risques que le digital fait actuellement courir au modèle relationnel des banques françaises, ce qui conduit à se demander comment renforcer et même refonder ce modèle. C’est selon. Quoique l’on puisse penser que l’avenir appartient à ceux qui font l’effort d’ouvrir les yeux.

Score Advisor