Aviva France publie les résultats d’une enquête sur l’épargne des Français face à leur retraite qui montrent comment les comportements sont en train de changer… encore insuffisamment, compte tenu des perspectives !

En matière de retraite, les Français se sont jusqu’ici largement reposés sur les dispositifs existants, les estimant suffisants dans l’ensemble et jugeant qu’ils n’avaient pas particulièrement à s’en occuper. Sinon en fin de carrière, pour maintenir leur niveau de vie une fois la retraite venue.

Certes, depuis trente ans, le sujet est maintes fois revenu dans les grands titres de l’actualité. Mais on a toujours parlé de « réforme » des retraites, ce qui a finalement plutôt masqué la réalité : le ratio actifs/inactifs, ne cessant de se dégrader, ne permet tout simplement pas d’envisager le maintien du système par répartition actuel en l’état.

Ceci n’étant pas communément reçu, les alertes lancées par les banques et compagnies d’assurance ont été souvent considérées comme purement commerciales. Tandis que beaucoup de Français considéraient que l’achat de leur logement principal était un complément bien suffisant, en plus des dispositifs de retraite existants, pour préparer leurs vieux jours.

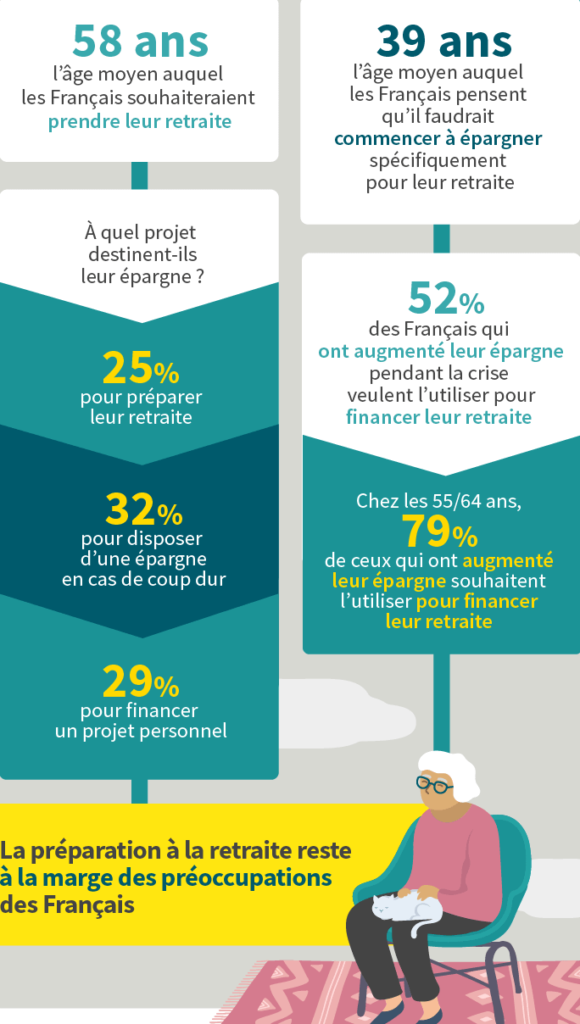

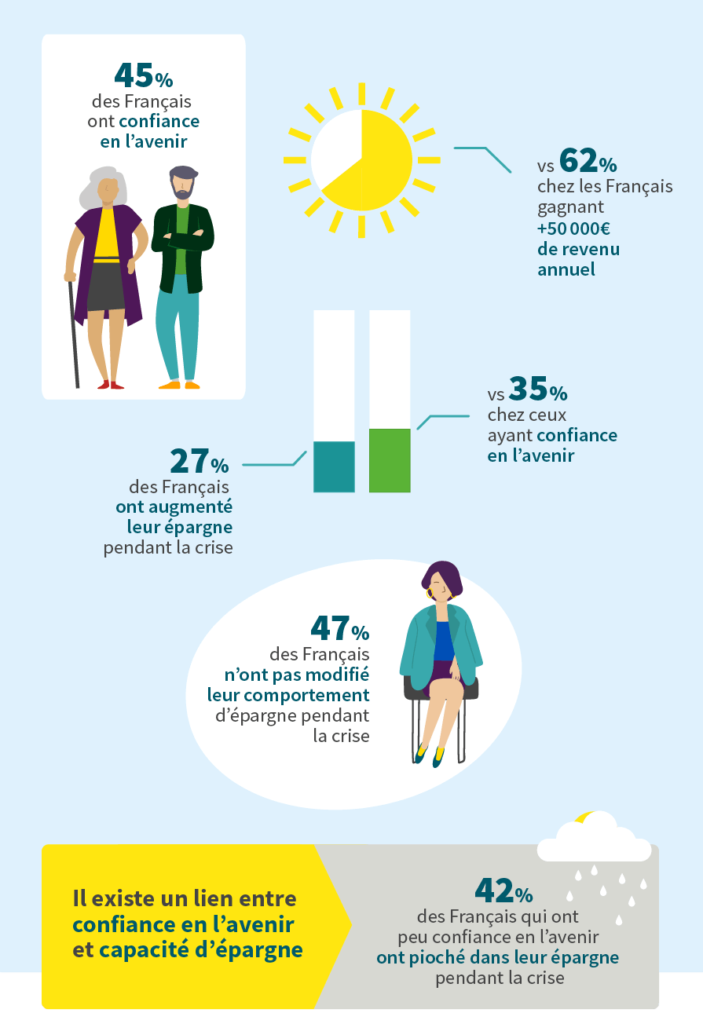

En matière de retraite, on peut donc parler d’une certaine insouciance française. Fondée sur des cotisations qui, impactant le salaire brut, sont indolores. Ainsi, le nombre de Français qui pensent que leur niveau de vie va baisser avec leur passage en retraite n’atteint qu’une petite majorité (52% ; 63% chez les plus de 55 ans). Dans ces conditions, montre l’enquête, les Français peuvent toujours estimer que l’âge moyen idéal pour partir en retraite est 58 ans et qu’il n’est pas nécessaire de s’y préparer, en termes d’épargne, avant 39 ans.

A la différence de nombreux autres pays, on ne considère pas, en France, que la retraite se paie sur l’ensemble d’une carrière. Ce qui n’est pas une faute mais l’effet normal d’un système de retraite par répartition. Ainsi, selon les résultats de l’enquête, 43% des Français pensent qu’avant un certain âge, on ne se sent pas concerné par le sujet de la retraite. Un taux qui s’élève à 52% chez les moins de 35 ans.

Mais si ce système par répartition ne permettait plus d’envisager, avec quelques compléments d’épargne, le maintien de son niveau de vie lors de la retraite ? La réforme actuellement engagée est en train d’amener les Français à se poser cette question. Seuls 11% d’entre eux considèrent qu’elle va améliorer le niveau des pensions du régime général.

En fait, pour une partie de la population, la prise de conscience est plus ancienne. L’enquête indique ainsi que 16% des étudiants, retraités et sans emploi destinent leur épargne à leur retraite. Ce qui, compte tenu de la manière dont la plupart des Français envisagent leur retraite, n’est pas rien (cependant, seulement 13% des moins de 35 ans souhaitent orienter leur épargne en ce sens).

Mais que faire s’il faut épargner plus ? Avec la crise sanitaire, l’épargne des Français a augmenté. De manière très inégalitaire (20% des ménages ont fait 70% du surplus d’épargne, voir ici). Parmi les Français ayant augmenté leur épargne pendant la crise, 52% veulent utiliser leur épargne pour financer leur retraite (79% des 55-64 ans et 76% des Français qui gagnent plus de 50 000 € par an). Mais tout le monde n’a pas les moyens d’épargner de manière conséquente loin de là et, en temps d’incertitudes économiques, le motif principal d’épargne est de se constituer un capital en cas de coup dur. Et puis, bien entendu, il y a la faiblesse des taux, qui décourage les placements.

Par ailleurs, 28% des Français déclarent ne pas savoir comment faire ni par où commencer pour préparer leur retraite. Pour se renseigner, ils privilégient d’abord leur caisse de retraite (37% ; 46% chez les plus de 55 ans). Ils s’adressent également à leur banque et à leur assureur (31%) mais ils comptent tout autant sur internet (31% ; 37% chez les moins de 45 ans, pour lesquels internet est la première source d’information).

Au total, nous sommes à un tournant. Les Français commencent à réaliser qu’ils vont devoir faire un effort d’épargne concernant leur retraite et ceci tout au long de leur carrière. La question est de savoir si, en termes d’informations et d’accompagnement, les banques n’ont pas là un rôle essentiel à jouer. S’il ne s’agit pas d’un sujet dont elles doivent prioritairement s’emparer mais d’abord en termes de services plus que de produits. Pour le moment, ce n’est pas vraiment le cas.

Score Advisor