C’est une question qu’amène à poser un intéressant point de vue publié par EY. Car si l’on comprend évidemment l’intérêt d’orienter la relation client autour des grands moments de vie, il ne semble pas justifié de le faire pour les applis bancaires. Au contraire.

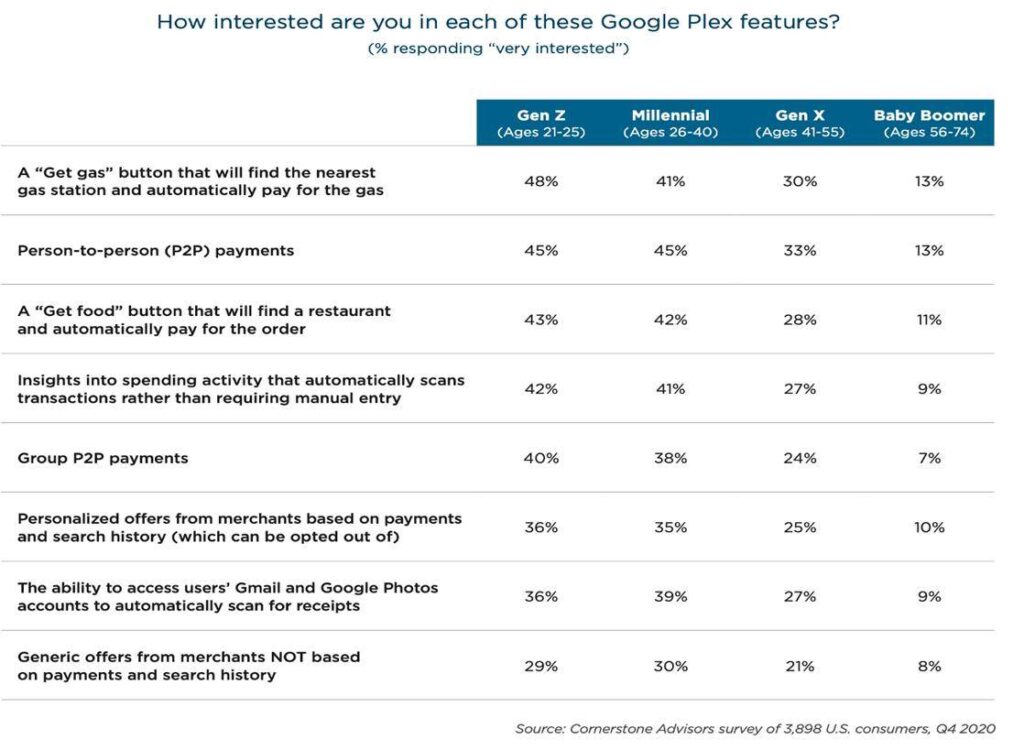

Une étude menée fin 2020 sur l’intérêt des consommateurs américains pour les services que pouvait offrir le Google Plex (le service de compte courant que Google envisageait de développer, qui a été finalement abandonné tout récemment), montrait effectivement l’attrait exercé particulièrement par des fonctions telles qu’Obtenir de l’essence ou Obtenir de la nourriture, aidant les utilisateurs à trouver la station-service ou le restaurant le plus proche et à y payer automatiquement leurs achats.

Les applis bancaires proposent des simulateurs de crédit, des classements de dépenses, des programmes d’épargne-projets. Les utilisateurs les plus jeunes semblent plutôt demander une assistance qui facilite leurs dépenses au quotidien.

EY lie cette demande à l’objectif de bien-être financier, qui amène aujourd’hui à revoir beaucoup de frictions et de manques dans les relations bancaires. Un objectif qu’EY définit comme la mise en capacité des clients à prendre, pour tout ce qui concerne leur argent, des décisions en toute confiance. Ceci se traduisant pour eux par une sécurité financière à court et long terme.

A partir de là, il s’agit d’accompagner – dans le cadre des applis bancaires – non pas les grandes mais les micro décisions. Apporter suffisamment de confiance pour que les utilisateurs aient le sentiment de gérer leurs dépenses quotidiennes sans compromettre leur santé financière.

Cela ne s’oppose pas à l’approche par les grands moments de vie mais cela ne passe pas par les mêmes services et modifie la fréquence des interactions banque/client. Selon EY, les applis devraient évoluer vers un service continuellement disponible et contextualisé. Ce qu’il nomme « Finance as a Utility ».

Score Advisor