L’auteur de ces lignes doit d’abord confesser qu’il vit et a toujours vécu chroniquement à découvert. Or, ce faisant, il ne savait pas à quel point il était un client précieux pour sa banque ! Car ce sont les habitués du découvert (les habituées plutôt, car en France les femmes le sont un peu plus fréquemment que les hommes) qui, payant des intérêts élevés, permettent à l’activité de gestion de comptes d’être rentable. Cela, les banques se gardent bien de le dire et même de trop le considérer en interne. Pourquoi donc ? S’il s’agit aujourd’hui de faire évoluer l’expérience client, de réinventer la relation bancaire, la question parait incontournable.

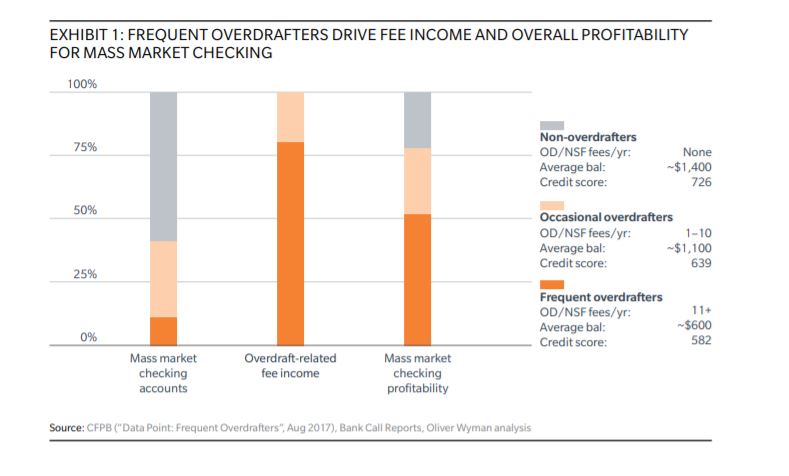

Dans une récente étude, le cabinet Oliver Wyman livre une minutieuse analyse de la rentabilité des découverts. Les chiffres valent pour les Etats-Unis mais les interrogations auprès de banques françaises que nous avons menées en complément indiquent qu’ils sont assez transposables par ici.

De toute façon, si l’étude plaide pour une évolution de la formule désuète du découvert, ce n’est pas une question de chiffres. Relisez plutôt la première phrase ci-dessus : « L’auteur de ces lignes doit d’abord confesser qu’il a toujours vécu chroniquement à découvert. » Beaucoup de lecteurs – et vous en faites peut-être partie – vont immédiatement penser que vivre ainsi n’est pas normal et même que ce n’est pas bien. Un découvert n’est rien d’autre qu’un crédit mais être à découvert est encore souvent vu comme une faute. Presqu’un péché ! C’est pourquoi on applique aux découverts des intérêts élevés. Comme des pénalités. Est-ce que cela n’est pas, aujourd’hui, tout à fait anachronique ?

De toute façon, si l’étude plaide pour une évolution de la formule désuète du découvert, ce n’est pas une question de chiffres. Relisez plutôt la première phrase ci-dessus : « L’auteur de ces lignes doit d’abord confesser qu’il a toujours vécu chroniquement à découvert. » Beaucoup de lecteurs – et vous en faites peut-être partie – vont immédiatement penser que vivre ainsi n’est pas normal et même que ce n’est pas bien. Un découvert n’est rien d’autre qu’un crédit mais être à découvert est encore souvent vu comme une faute. Presqu’un péché ! C’est pourquoi on applique aux découverts des intérêts élevés. Comme des pénalités. Est-ce que cela n’est pas, aujourd’hui, tout à fait anachronique ?

En attendant, alors qu’on ne parle que d’optimisation de l’expérience client, les banques proposent toujours, avec les découverts, un service souvent incertain pour les clients (entre ligne de crédit et facilité de caisse, dont le statut juridique et les possibilités de suspension ne sont pas du tout les mêmes), onéreux car fondé sur une culpabilisation des comportements et, certes, très rentable pour les banques mais mal vécu par leurs clients. Un service qui a pour alternative des lignes de crédit renouvelable généralement très chères également ou des outils de PFM pour apprendre à savoir mieux gérer ses comptes !

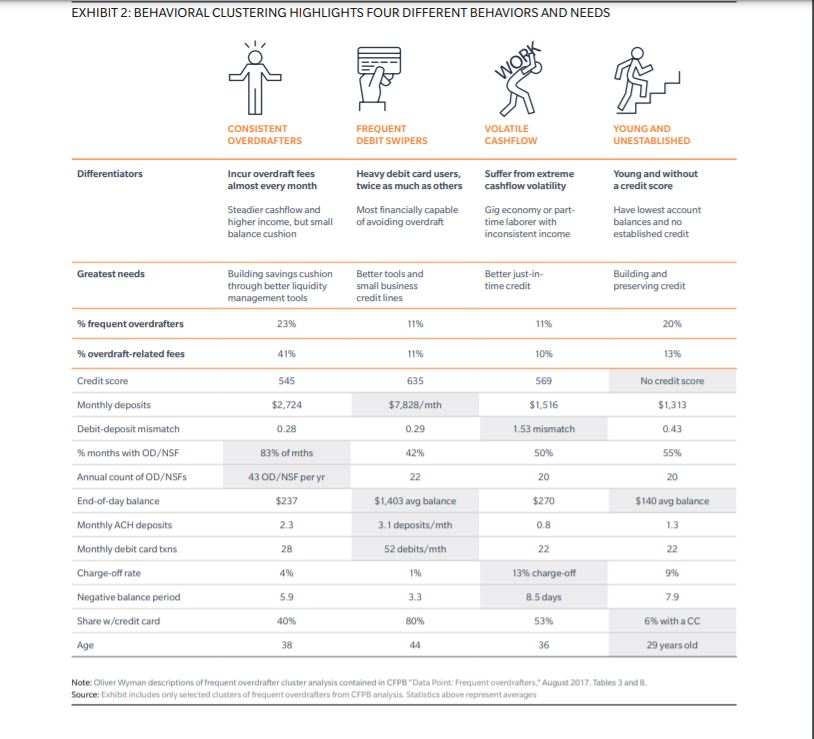

Pourtant, l’étude d’Oliver Wyman montre que certaines personnes – notamment les plus jeunes – n’ont souvent pas d’autre choix que le découvert.

Nulle surprise, dès lors, si les néobanques – comme le retrace l’étude – s’engouffrent dans cette brèche (aux Etats-Unis mais pas encore vraiment en France). Elles proposent l’absence de frais pour des découverts de petits montants ou de courte durée, ainsi que des solutions d’avances sur salaires et de crédits bon marché, très courts et faciles à mettre en place (y compris de manière quasi automatisée avec les outils de PFM).

Nulle surprise, dès lors, si les néobanques – comme le retrace l’étude – s’engouffrent dans cette brèche (aux Etats-Unis mais pas encore vraiment en France). Elles proposent l’absence de frais pour des découverts de petits montants ou de courte durée, ainsi que des solutions d’avances sur salaires et de crédits bon marché, très courts et faciles à mettre en place (y compris de manière quasi automatisée avec les outils de PFM).

Les banques sont et seront obligées de suivre. Mais ce sera douloureux. Car ce sont elles les plus « accros » aux découverts ! Certes, tout plaide pour faire évoluer une formule qui parait aujourd’hui d’un autre âge par son caractère normatif et quasiment moral et parce qu’elle profite un peu trop des situations de fragilité, quand face à des dépenses les clients n’ont pas tellement le choix.

Mais cela suppose également de résister à l’attrait du « p’tit sou » gagné vite-fait-bien-fait. Cela remet en cause les modes de tarification et oblige à repenser les perspectives de rentabilité des comptes clients. La question de l’évolution des découverts fournit ainsi un très bon exemple de ce que signifie vraiment « changer la banque. »

Score Advisor