A quoi ressemblera la banque de demain ? Longtemps, on a cru que les banques classiques étaient irrémédiablement condamnées, incapables de faire face à de nouveaux acteurs innovants et agiles. Ceux-ci n’ont pourtant pas conquis les parts de marché attendues, très loin de là. On attendait les GAFA. Ils se font toujours attendre. On a cru que la blockchain allait redistribuer les cartes, que les agences n’avaient aucun avenir, que tout se ferait sur mobile et sans contact. On se rend compte aujourd’hui que rien ne sera si simple, ni rapide. Si l’on s’est trompé, c’est d’attendre un remplacement des banques, selon un schéma de destruction créatrice un peu simpliste. En fait, autre chose est en train d’arriver et, demain, les banques n’évolueront plus dans le même environnement qu’aujourd’hui. Autour d’elles, un nouvel écosystème se met en place et c’est cela qui va tout changer.

A observer l’évolution des marchés bancaires, quelques grandes tendances se dégagent : produits et services gagnent en souplesse, les offres se personnalisent, des plateformes bancaires apparaissent et la fonction de conseil est en pleine mutation. Ces évolutions sont portées par les initiatives des banques, par de nouveaux acteurs, comme les fintech, ainsi que par des banques qui n’hésitent plus à bouleverser les codes. Ainsi ING qui, après y avoir vendu sa banque en ligne en 2012 à Barclays, revient au Royaume-Uni avec Yolt, un assistant de PFM qui pourrait bien évoluer vers une plateforme d’offres de produits bancaires divers ; un supermarché bancaire en somme, pour la première fois initié par une banque.

Le paysage bancaire rassemble de plus en plus de nouveaux acteurs. Pourtant, ce n’est pas tellement sous la pression des fintech ou d’autres challengers que les banques évoluent. Plutôt en constatant des changements beaucoup plus généraux. Avec la multiplication des applis d’aide à la décision dans tous les domaines, ainsi, nos choix, de manière générale, seront de plus en plus guidés. La demande de conseil change aussi bien : elle veut des réponses quasi instantanées, des avis croisés, des expertises indépendantes. Le conseil doit de plus s’adapter à de nouveaux modes de communication, d’interaction : chatbots, vidéo, gaming, … Le scoring devient transparent. Les clients ne veulent pas se retrouver face à une boite noire mais comprendre comment ils sont notés et ce qu’ils peuvent faire pour améliorer leur score.

C’est par rapport à ces évolutions que les banques sont à même d’être challengées, bien plus que, directement, sur leurs tarifs, leurs services ou leurs produits, comme beaucoup ont tenté de le faire, sans grand succès. Désormais, les aides aux décisions d’achat de produits financiers se multiplient, en dehors des banques, en même temps que l’assistance pour des transactions complexes ou les scoring alternatifs. Sont apparus des néobanques plateformes, des supermarchés bancaires. Des experts indépendants proposent de mettre en relation emprunteurs et prêteurs. La traçabilité devient un élément important, pour savoir par exemple quelle utilisation est faite de nos dépôts par la banque à laquelle on les confie.

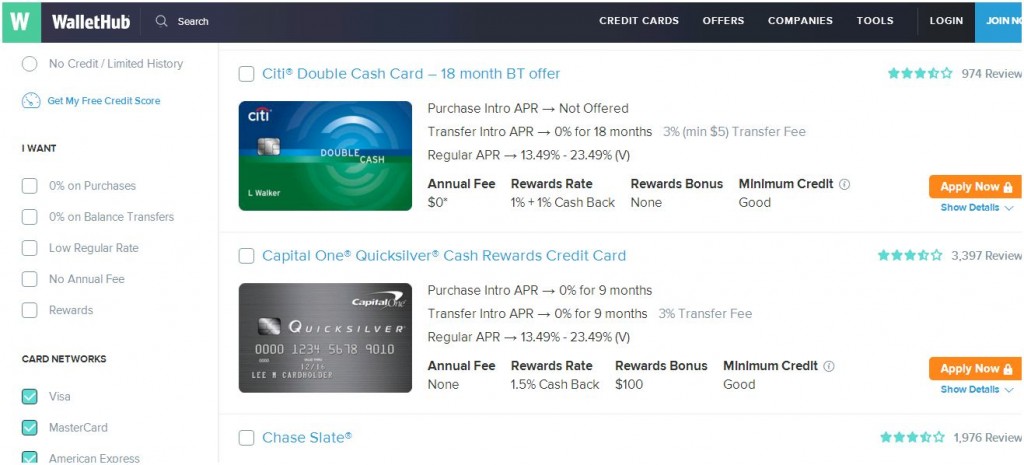

Il suffit de considérer un nouvel entrant comme Wallet Hub, une sorte de Trip Advisor bancaire, qui propose en outre les conseils d’experts indépendants et une assistance en matière de credit score, pour réaliser que s’achève le temps où, pour un crédit, on allait simplement voir sa banque et peut-être une autre concurrente.

Les banques opéreront demain dans un écosystème réunissant de multiples intervenants, avec le risque pour elles de perdre la relation de premier contact, de première démarche, avec leurs clients ; dont les demandes seront de plus en plus éclatées car ils seront mieux renseignés, mieux à même de savoir ce qu’on peut leur proposer. L’enjeu, pour les banques, est ainsi de rompre avec la banque de masse, qui propose pratiquement les mêmes produits à tous, comme si elle n’avait qu’un seul client sous quelques grandes catégories (Particuliers, Pros, Entreprises, …).

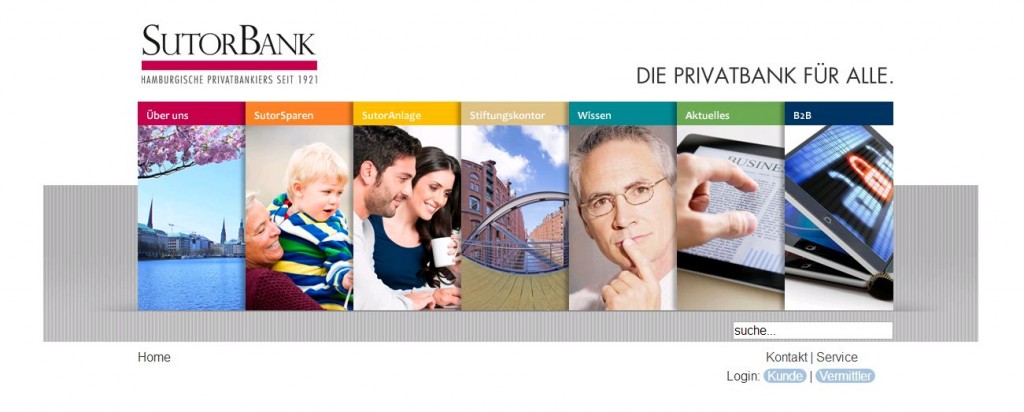

Actuellement, on place beaucoup d’espoir dans l’automatisation et l’analyse de données pour relever cet enjeu. La robotisation et le Big Data permettront en effet peut-être une « personnalisation de masse ». Mais ce n’est là qu’une demi-réponse car l’automatisation peut correspondre à une dégradation de service – des opérations plus longues à traiter et des difficultés vite insurmontables dès qu’apparaissent des demandes particulières. L’enjeu est donc plus proprement celui d’un rehaussement des services à une large échelle. Sutor Bank, une banque privée installée à Hambourg depuis 1921 et qui tente aujourd’hui d’élargir sa clientèle, a peut-être trouvé le slogan de la banque de demain : Privatbank für Alle !

Guillaume ALMERAS/Score Advisor

2 commentaires