Le paiement fractionné, dit aussi BNPL (Buy Now Pay Later) connait un développement fracassant depuis deux ans, favorisant de nouveaux acteurs comme Klarna. Mais ce succès est trop important pour ne pas susciter de réponses de la part des banques classiques.

En 2020, le BNPL a concerné 24 milliards $ de dépenses (en valeur) aux USA. On attend qu’il quadruple, à 100 milliards $ en 2021 (selon Cornerstone Advisors). En France, certains attendent 10 milliards € de dépenses en 2021.

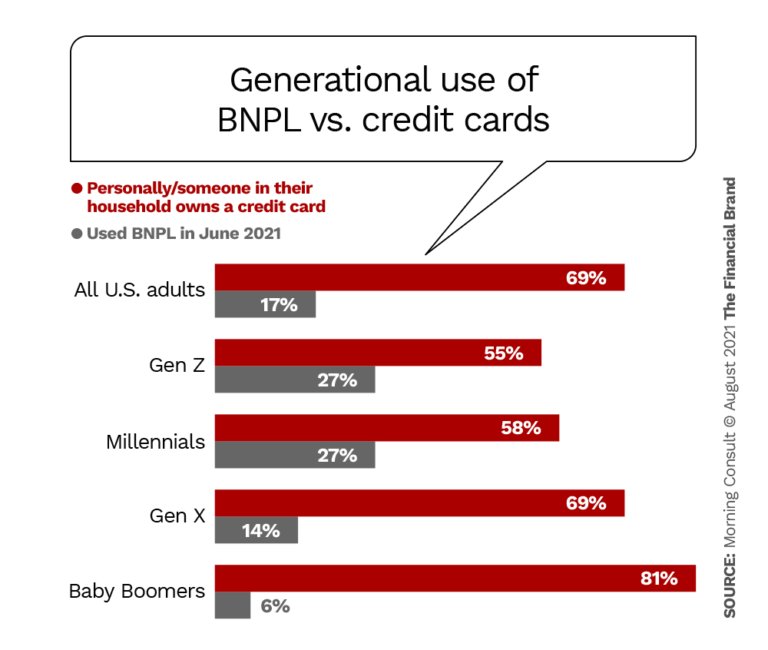

Phénomène encore relativement nouveau, le BNPL semble marqué par des effets générationnels, comme l’illustre ce tableau de The Financial Brand :

Par ailleurs, ce nouveau mode de règlement a été jusqu’ici surtout porté par de nouveaux challengers des banques. Dès lors, sachant que 80% des utilisateurs du BNPL sont également possesseurs d’une carte de crédit, on oppose souvent les deux solutions – Klarna vantant notamment son offre par rapport aux cartes de crédit classiques.

Toutefois, cet argumentaire vient d’être mis à mal par le site financier comparatif britannique Money.co.uk (voir ici). Selon lui, en termes d’accès et de coûts pour les utilisateurs, l’offre de Klarna se distingue peu par rapport aux cartes proposées par les banques – sinon que les clients de Klarna commencent à présenter un profil d’endettement et donc de risque plus inquiétant !

Et finalement, depuis quelques mois, sont apparues des solutions de paiement fractionnées qui correspondent à de simples souplesses introduites avec l’utilisation des cartes de crédit.

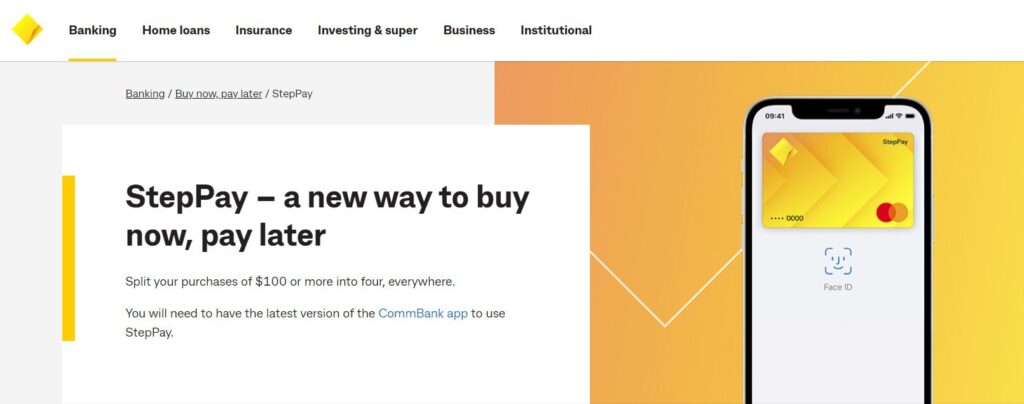

Ainsi N26 propose-t-il (en Allemagne) le fractionnement rétroactif de dépenses engagées jusqu’à 4 semaines plus tôt. En Australie, CommBank a lancé StepPay qui introduit le paiement fractionné universel, c’est-à-dire associé à toutes les dépenses réalisées à travers une carte de crédit.

En France, Oney vient de développer une solution similaire avec Oney+.

Il parait très certain que des solutions de ce type vont se multiplier. Obligeant les nouveaux acteurs du BNPL à élargir eux-mêmes leur offre. Avec une intéressante initiative d’open banking, Klarna commence justement à s’y essayer.

Score Advisor