Depuis le début de l’année, la collecte est bien repartie et, finalement, l’assurance-vie – « le placement préféré des Français » – aura traversé la crise sans trop de dommages. Il faut donc s’attendre à ce que les médias entonnent plus fort que jamais l’une de leurs rengaines favorites : « les Français, champions de l’épargne ». Sachant qu’il est urgent de pousser ces gros rentiers frileux à dépenser leur épargne, à consommer pour faire repartir l’économie. Pourtant, dix minutes d’attention aux chiffres suffisent pour avoir une vision très différente.

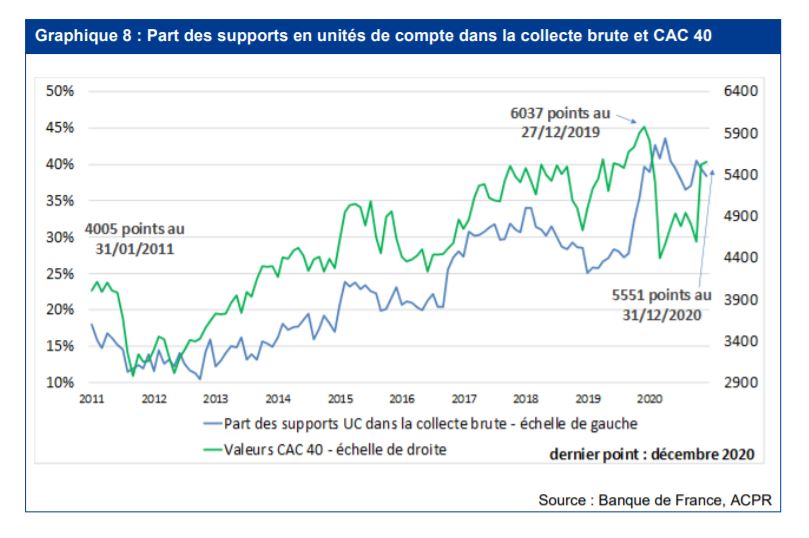

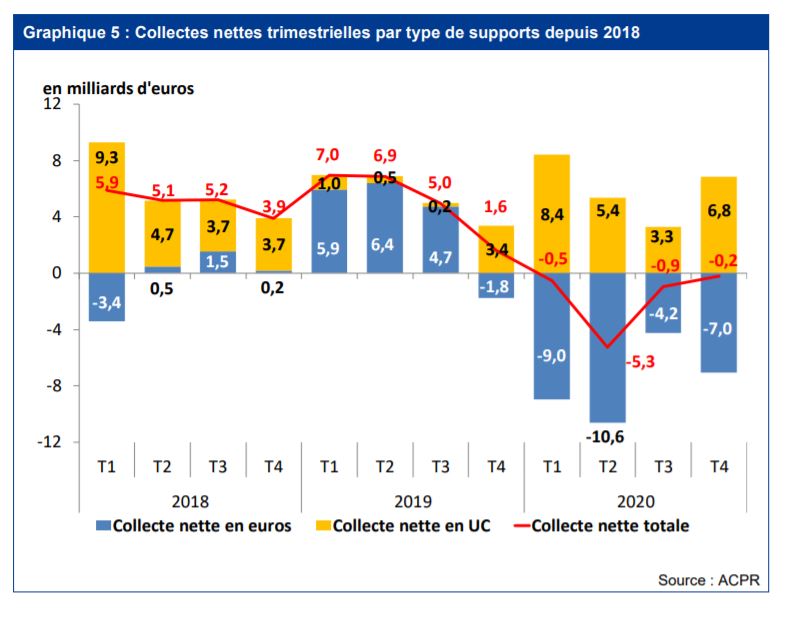

En 2020, la collecte nette en assurance-vie a baissé de 7 milliards €, après 7 années de croissance (+20,4 milliards d’euros en 2019). Mais ce recul, concentré sur la période du premier confinement, aura faiblement impacté le total des encours sous gestion (-0,3%), qui atteignait 1 795 milliards € en février 2021. L’assurance-vie n’aura donc que peu connu la crise, ce que l’on peut comprendre si l’on se réfère à l’excellent rapport que l’ACPR vient de publier, dans lequel on trouve ce graphique qui donne la clé de tout :

La collecte de l’assurance-vie est essentiellement corrélée à l’évolution de la bourse. Au point que la chute de cette dernière au premier trimestre 2020 (le CAC 40 à 3 754 points le 18 mars) semble principalement expliquer l’effondrement de la collecte jusqu’à fin mai ; avant que les injections monétaires ne relancent les marchés financiers.

La collecte de l’assurance-vie est essentiellement corrélée à l’évolution de la bourse. Au point que la chute de cette dernière au premier trimestre 2020 (le CAC 40 à 3 754 points le 18 mars) semble principalement expliquer l’effondrement de la collecte jusqu’à fin mai ; avant que les injections monétaires ne relancent les marchés financiers.

Tout cela est normal dès lors que la collecte est désormais essentiellement portée par les fonds en unités de compte : en 2020, les supports en euros (largement affectés par la baisse des taux) ont subi une décollecte nette de -30,9 milliards € tandis que les supports en unités de compte connaissaient une collecte nette positive de 23,9 milliards €. Ces derniers supports représentaient en moyenne 15 % des primes hebdomadaires en 2011 et près de 40 % en 2020. Cette tendance se confirme début 2021 (38% des cotisations, contre 34% en 2020) ; même si l’on parle d’un rebond des supports en euros, comme en 2019.

Mais alors, si l’assurance-vie est le placement préféré des Français, faut-il dire que ceux-ci sont des champions… de la spéculation boursière !?

Mais alors, si l’assurance-vie est le placement préféré des Français, faut-il dire que ceux-ci sont des champions… de la spéculation boursière !?

Bien qu’ayant la vie dure, beaucoup d’idées fausses sur l’épargne des Français cèdent si l’on tient simplement compte de quelques biais (comme l’impact des prix immobiliers dans le calcul de l’épargne des Français par l’INSEE) et de la répartition des encours par catégories de revenus.

Ainsi lit-on dans le rapport de l’ACPR :

« Bien que les épargnants soient nombreux à détenir des contrats d’assurance vie (39 % des ménages métropolitains en 2018), la plus grande part des fonds est concentrée en haut de la distribution des revenus. En effet, la part de la détention des produits d’assurance dans le total du patrimoine financier s’accroît avec le décile de revenu : en 2015, le dernier décile détenait près de 80 % des fonds placés en assurance vie. » (c’est nous qui soulignons).

Vous avez bien lu. Voilà ce qu’il en est du placement préféré « des Français » ! Même l’immobilier, en valeur, est mieux réparti. Certes, beaucoup de Français ont souscrit un contrat d’assurance-vie mais la plupart des Français ont peu d’argent placé en assurance-vie (et pour la grande majorité en fonds euros, qui représentent encore 81,7 % du total de l’encours des ménages en assurance vie).

Beaucoup de sondages le montrent : un grand nombre de Français ont une faible épargne liquide. Et l’important pour eux est d’avoir un peu d’argent d’avance, sans souci de sa rémunération dans un contexte de taux très bas. Ainsi l’épargne accumulée lors du confinement s’est orientée vers les dépôts bancaires qui ont augmenté de 149 milliards € en 2020, soit une hausse de 9,8% en un an (contre +5,5 % en 2019). Les dépôts à vue, notamment les comptes ordinaires créditeurs, présentent la plus forte augmentation (environ +17 %), devant les livrets ordinaires (+15 %) et les livrets A (+ 8 %).

Faut-il donc considérer que l’assurance-vie est devenue un placement pour les ménages les plus aisés, tandis que les autres se contentent de laisser leur argent sur leur compte bancaire ? L’ACPR ajoute : « en termes de profil des épargnants, le Conseil d’Analyse Économique estime que 70 % du surcroît d’épargne accumulée entre février et août 2020 a été réalisé par les 20 % des ménages les plus aisés. » Décidément, « les » Français, ces « champions de l’épargne » – comme on va encore nous le ressasser – n’ont vraiment plus un rond !

Score Advisor