En Europe, comme aux USA, les banques voient essentiellement le mobile comme un nouveau canal. Leur approche est ainsi avant tout technique : donner accès, à travers lui, aux services et produits bancaires classiques. On conçoit donc des banques 100% mobile. Cela impose de réaliser des applis adaptées à l’ergonomie propre aux mobiles et cela conduit aussi bien à remodeler les sites dans la même optique, pour plus de commodité et une accessibilité plus immédiate, dans la mesure où une large partie des clients qui se connectent à partir de leur mobile n’utilisent pas les applis mais accèdent directement au site. Mais, au total, on trouve assez peu d’innovations en termes d’offres ou même de parcours client, malgré quelques initiatives notables, comme Soon d’Axa Banque.

En Asie du Sud-Est, l’approche de plusieurs établissements est sensiblement différente. C’est particulièrement le cas avec les Clicks de la banque malaisienne CIMB et surtout avec Frank, la banque pour jeunes d’OCBC (Singapour).

D’emblée, simplifié à l’extrême et visuellement conçu pour être regardé sur un écran étroit, le site de Frank a de quoi surprendre.

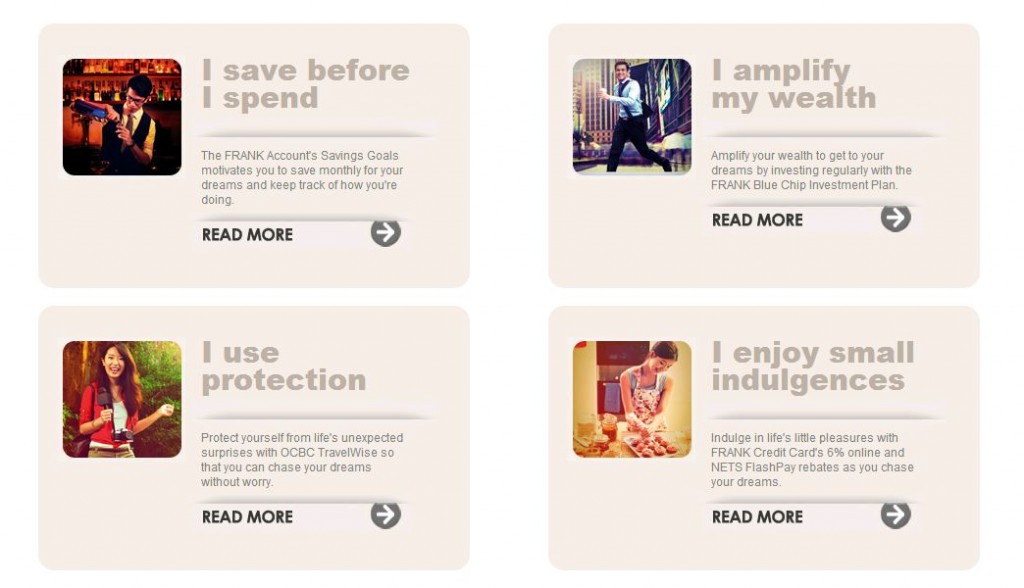

Passé quelques phrases et une vidéo d’introduction, il ne comprend que quatre rubriques : 1° « J’économise avant de dépenser » ; 2° « J’augmente mon pécule » ; 3° « Je me protège » ; 4° « J’aime me faire des petits plaisirs ».

Frank ne se présente pas du tout comme une banque sur mobile. Pourtant, banque pour jeunes, Frank s’adresse avant tout aux mobile natives et part du principe que ceux-ci représentent un nouveau type de consommateurs, obligeant à redéfinir les relations bancaires.

Toute l’offre est ainsi rattachée aux quatre comportements et attentes présentés ci-dessus. « J’économise avant de dépenser » recouvre la gestion courante de ses comptes, les outils de PFM, les Peer Reviews et le paiement de factures. « J’augmente mon pécule » renvoie à un OPCVM. « Je me protège » présente différentes assurances et une couverture santé. « J’aime me faire des petits plaisirs » propose des cashbacks avec des magasins partenaires et des cartes bancaires assorties d’avantages.

Bien entendu, il ne s’agit pas de dire que Frank a trouvé « la » bonne formule. On pourrait retenir d’autres types d’attentes et d’autres produits – sur Clicks, CIMB a réservé une page entière, sur un site qui en compte peu, pour les dons charitables.

Mais alors que pour les banques occidentales, la question est surtout de calibrer le canal mobile pour qu’il donne accès à une offre bancaire étoffée – à ce point qu’on imagine que le mobile va en large partie remplacer les autres canaux – Frank s’en tient à une vingtaine d’offres simples et, au-delà, renvoie à ses « magasins » (il ne parle pas « d’agences »). Retenant un bouquet de produits faciles à souscrire et s’y tenant, l’approche est cross-canal : les canaux se relaient, ils ne se substituent pas les uns aux autres. Le mobile est vu ainsi non comme un canal complet mais premier. A ce titre, il impose son orientation au site.

Par ailleurs, les offres sont conçues et présentées en s’efforçant de tenir compte des comportements particuliers que nous adoptons avec un mobile : suivre ses dépenses avec une fréquence beaucoup plus forte qu’habituellement, avoir le souci de trouver rapidement ce qu’on cherche, sans s’embarrasser de trop de recherches, utiliser son mobile pour acheter dans les magasins (d’où l’importance des promotions). En d’autres termes, l’exemple de Frank invite à considérer que le principal enjeu du mbanking est d’imaginer une banque avec laquelle on a non seulement des interactions courtes et répétées mais avec laquelle, aussi bien, on reste connecté pratiquement en permanence.

Wayne C./Score Advisor