Dans le domaine bancaire, beaucoup des grands rapports qui sont inlassablement publiés sont décevants. Ils n’apportent pas grand-chose et, à cet égard, il sera difficile cette année de battre celui publié par Bacs en mars 2016 (Why people don’t switch current account). A contrario, en octobre dernier, Wincor Nixdorf et Opinion Way livraient une surprenante étude sur la fréquentation des agences bancaires qui, interrogeant les clients des banques françaises, faisait apparaître un véritable « retour du refoulé », comme disent les psychanalystes. Des éléments qui permettent de répondre à la question que pose justement le premier rapport : pourquoi, alors qu’on a tout fait pour le faciliter, si peu de clients changent de banque ?

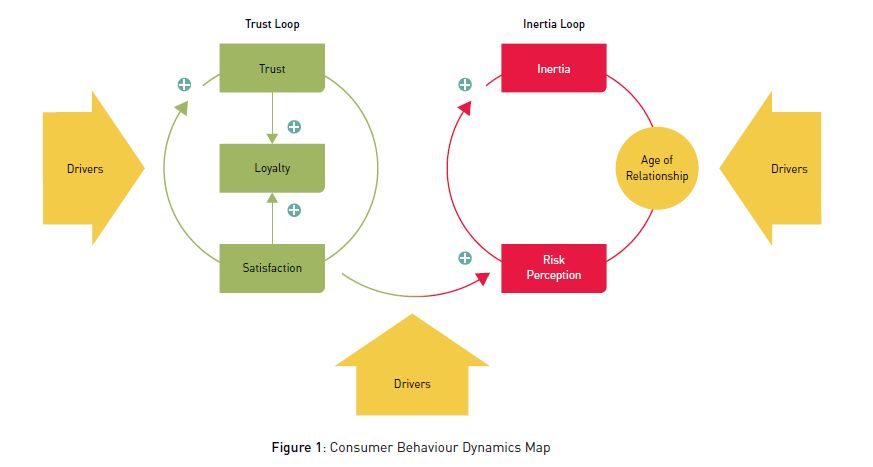

Pas plus de 3% des clients des banques, particuliers comme entreprises, changent de banque chaque année en Grande-Bretagne, alors que de 12% à 15% changent de fournisseur d’énergie et de 7% à 9% d’opérateur téléphonique. Pourtant, en 2013, le Current Account Switch Service, opéré par la société Bacs, a été lancé au niveau national. Il accompagne les clients pour leur faciliter le changement d’établissement. Celui-ci n’a cependant pas augmenté en fréquence. Bacs cherche à comprendre ce qui motive ces comportements et, à cet effet, s’est appuyé sur les recherches de l’Université de Bristol. Ont ainsi été bâties des cartographies, avec des analyses en boucles de rétroaction, que synthétisent de jolis schémas incompréhensibles :

Conclusion : si les gens ne changent pas plus souvent de banques, c’est qu’ils rencontrent un double problème de confiance et d’inertie comportementale. En somme, si peu de clients changent de banque, c’est qu’ils sont peu enclins à le faire. Il fallait y songer ! En regard, la multibancarisation, qui amène à considérablement relativiser la supposée fidélité des clients des banques, n’est même pas évoquée (mais nous avons déjà signalé combien celle-ci est difficile à prendre en compte dès lors que l’on traite de ces questions). Ne soyons pas trop sévères cependant, des compléments sont annoncés, qui s’attacheront à analyser ces problèmes de confiance et d’inertie.

En attendant, certaines réponses peuvent être trouvées dans le sondage sur Les Français et la fermeture annoncée des agences bancaires qu’a publié Windor Nixdorf. Il met d’abord au jour le fait que si les Français s’attendent à des fermetures d’agences, ils le déplorent à 78%. Pour les trois quarts d’entre eux, cela va en effet entraîner une baisse de la qualité des prestations bancaires. Et, si 63% imaginent que ces fermetures vont accroître la rentabilité des banques, 52% estiment que cela se traduira par une augmentation des tarifs bancaires !

Les Français comprennent qu’une rationalisation des réseaux d’agences s’impose. Mais les banques elles-mêmes en sont responsables selon 50% des répondants et 55% d’entre eux invoquent l’impact des banques en ligne (ils ne sont pourtant que 6% à avoir quitté leur banque pour une banque en ligne). On cite également les spéculateurs financiers (31%), les fintech, dont PayPal (30%) et les GAFA (14%), ce qui parait assez surprenant en France.

Que leur faudrait-il pour se rendre davantage dans leur agence ? Sans surprise, les Français voudraient des conseillers plus présents et compétents et, surtout les plus jeunes, des horaires plus adaptés. Mais 66% veulent rester dans la même agence, plutôt que trouver une agence plus proche de chez eux avec moins de services ou plus lointaine avec plus de services.

Beaucoup de considérations quasi inconscientes apparaissent ainsi à travers cette étude. Alors même que cela les touche encore en fait assez peu, les Français ont largement intégré le discours dominant sur le tout numérique qui va tout emporter, notamment du fait des fintech et des grands de l’internet. Or cette évolution leur parait aussi inévitable que déplorable ! Elle fait peur et on peut le comprendre car, en France, aujourd’hui, un accroissement de productivité n’est pas perçu comme conditionnant une amélioration des services mais, tout au contraire, comme une déqualification, tout le gain revenant aux banques, qui en profiteront pour augmenter leurs tarifs.

On trouve donc des clients dont la défiance est latente, à peine exprimée – et c’est le mérite de l’étude de la faire ainsi ressortir – mais forte. Des clients qui, dans un climat anxiogène, s’accrochent, sans illusions, à l’ancienneté des relations qu’ils entretiennent avec un contact humain de proximité.

On peut comprendre dans ces conditions le lent décollage des banques en ligne pure players malgré leurs tarifs mais aussi le faible impact des solutions fintech. On comprend moins en revanche que beaucoup de banques peinent à le réaliser. Car si l’on s’interroge sur le manque d’empressement des clients à changer de banque, les éléments soulignés ci-dessus amènent à considérer que ceux-ci, dans un grand nombre de cas, ne trouvent tout simplement pas aujourd’hui d’offres qui répondent clairement et vraiment à leurs attentes, tandis qu’ils se méfient en majorité des offres qu’on leur fait.

P. Adoux/Score Advisor

4 commentaires