Le taux de refus des demandes de crédit immobilier n’aurait jamais été aussi élevé. Et les médias d’incriminer volontiers un taux d’usure trop faible. Comme si la situation ne pouvait finalement être vue comme assez… positive !

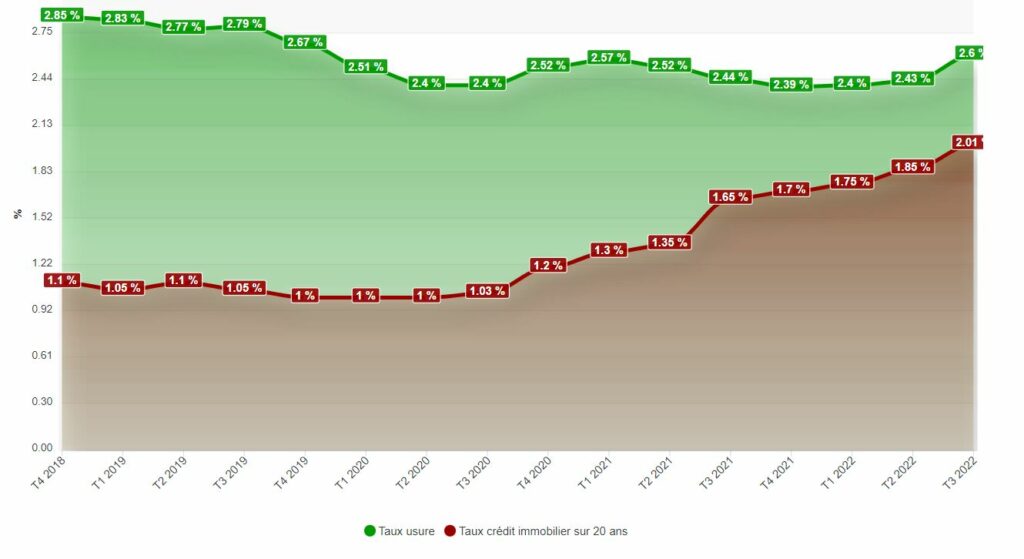

Le taux d’usure (fixé par la Banque de France chaque trimestre et établi sur la base de la moyenne des taux d’intérêt pratiqués par les établissements de crédit au cours du trimestre précédent plus un tiers) fixe la limite du taux d’intérêt des prêts immobiliers que les banques ne doivent pas dépasser ou, plus exactement, du TAEG (le coût total du crédit). En d’autres termes, le coût d’un crédit immobilier, en France, ne peut dépasser 133% des TAEG moyens du trimestre précédent. Le dispositif vise à protéger les consommateurs en interdisant aux prêteurs de réclamer des intérêts excessifs.

A ce stade, malgré une brusque remontée des taux, les taux d’intérêt des prêts immobiliers demeurent historiquement bas. Mais les conditions d’octroi se sont resserrées, notamment en termes d’apport personnel, de sorte que le seuil de l’usure bloque beaucoup de demandes de prêts immobiliers. Jusqu’à 45% des dossiers dit-on – mais ce chiffre est fermement contesté par le Gouverneur de la Banque de France – dont les conditions appliquées par les banques excèdent le seuil d’usure, particulièrement chez les primo-accédants (voir ici).

A ce stade, malgré une brusque remontée des taux, les taux d’intérêt des prêts immobiliers demeurent historiquement bas. Mais les conditions d’octroi se sont resserrées, notamment en termes d’apport personnel, de sorte que le seuil de l’usure bloque beaucoup de demandes de prêts immobiliers. Jusqu’à 45% des dossiers dit-on – mais ce chiffre est fermement contesté par le Gouverneur de la Banque de France – dont les conditions appliquées par les banques excèdent le seuil d’usure, particulièrement chez les primo-accédants (voir ici).

Dans ces conditions, on peut facilement comprendre les difficultés vécues par la profession immobilière, des promoteurs aux courtiers en crédits, qui ont demandé que les seuils de l’usure soient calculés mensuellement au lieu de trimestriellement.

Mais il est étonnant que ces plaintes soient largement reproduites par les médias, sans autre vision. Bercy a marqué sa sensibilité au problème et un défenseur des consommateurs comme Que choisir ne se prononce pas vraiment, rappelant juste que la protection du taux de l’usure permet d’éviter que des emprunteurs ne se lancent dans un projet immobilier sans disposer d’une suffisante aisance financière.

Il est pourtant possible de voir les choses assez autrement. Car cette réglementation du seuil d’usure n’est rien d’autre qu’un instrument de régulation du marché immobilier. Un article récent de la Revue banque rappelle ainsi son rôle de frein par rapport à la hausse des taux actuellement entretenue par l’inflation. Mais il faut aller plus loin et souligner que le dispositif doit en l’occurrence jouer dans le sens d’une stabilisation et même d’une baisse de prix immobiliers ayant atteint des sommets pénalisants pour la plupart des acquéreurs.

Acheteurs comme vendeurs ne peuvent-ils souhaiter le retour, après une période certes difficile, à un marché plus accessible et donc liquide ? Il est surprenant de constater que cette perspective n’est pas du tout évoquée. Comme si ne valait que le point de vue du rentier, craignant que la valeur de son bien ne baisse.

Il est vrai qu’en France, selon les derniers chiffres disponibles de l’Insee, les foyers propriétaires de leur logement sont majoritaires (58%) et ceux qui ne supportent plus aucune charge financière (37,7%) sont nettement plus nombreux que les accédants (19,9%).