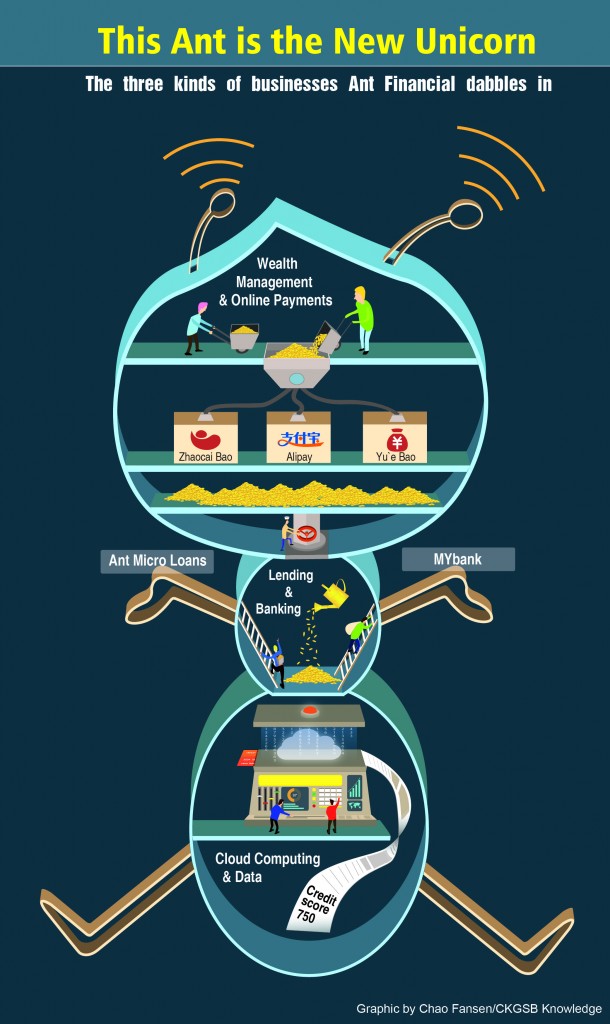

Quand on évoque la banque de demain, revient inévitablement la menace que les GAFA pourraient représenter pour les établissements classiques. Et si Google ou Facebook décidaient en effet de se lancer sur le marché bancaire ? Pour Amazon, le pas a déjà été franchi : la plateforme de e-commerce propose des crédits aux commerçants. Et beaucoup imaginent qu’à l’instar d’Alibaba, Amazon pourrait bien ne pas s’en tenir là. Toutefois, s’il parait clair qu’Amazon pourrait faire sérieusement ombrage aux banques, sa transformation en banque parait moins évidente à envisager, puisqu’Amazon a justement réussi à bâtir un circuit de financement qui n’a plus besoin de banques !

En 2016, Amazon aura prêté un milliard $ à 20 000 commerces utilisant sa plateforme aux USA, au Royaume-Uni, ainsi qu’au Japon. Il s’agit d’une forte accélération : de 2011, année de lancement de ses lignes de crédits aux commerces, à 2015, Amazon avait au total prêté moins de 2 milliards $. Quelle sera la suite : un élargissement vers de nouveaux marchés, comme l’Inde ou la Chine ? L’ouverture à des emprunteurs autres que les commerces utilisant la plateforme ? Une diversification vers les dépôts ? On imagine volontiers qu’Amazon va être tenté, comme Alibaba, avec Alipay et Ant Financial, de profiter de sa position dominante pour se déployer dans les paiements et les crédits à la consommation.

C’est là certainement une possibilité mais, à ce stade, sans doute pas la plus immédiate ni même la plus probable. Car pourquoi Amazon voudrait-il devenir une banque ? L’orientation qu’a choisie Alibaba profite des opportunités qu’offre le contexte tout particulier du marché bancaire chinois. Elle n’est pas sans risques et l’on peut sérieusement douter de sa duplication possible dans les pays occidentaux – sans même parler des contraintes que feraient poser sur son développement les réglementations bancaires.

Amazon poursuit pour sa part un objectif assez clair, devenir la plateforme de commerce universelle à tous les sens du terme : une plateforme partout dominante et qui vend de tout. Son récent rachat de Whole Foods pour 13,7 milliards $ en témoigne une nouvelle fois. Or, sous cette perspective, que peut chercher à développer Amazon en fait de financement ? Les facilités de paiement que les vendeurs peuvent accorder à leurs clients à travers sa plateforme.

En contrepartie, Amazon finance les commerçants. Plus besoin ainsi, pour ces derniers, de solliciter des crédits de trésorerie auprès de leur banque ni, pour les clients finals, de solliciter des crédits à la consommation. Entre eux, Amazon place sa trésorerie dans des conditions de rémunération très favorable, avec des risques limités puisqu’il maitrise les flux d’affaires que réalisent, à travers sa plateforme, ses emprunteurs. Il n’est plus besoin de banque, au sens il n’est plus besoin d’un crédit consenti à un emprunteur en fonction du profil de risque qu’il représente – ce que n’évite pas en revanche Alibaba, même s’il déploie une manière très innovante pour le faire, comme nous l’avons signalé.

Avec Amazon, tout se joue aux niveaux des ventes. Et s’il est besoin de liquidités, Amazon pourrait effectivement proposer des dépôts (voire une solution de prêts PtoP), auxquels il pourrait servir une rémunération attractive, compte tenu des taux appliqués aux commerçants emprunteurs.

On a tendance à considérer que, par rapport à Alibaba, Amazon demeure comme un cran en retrait alors qu’il innove plus fondamentalement en bâtissant l’analogue, pour la finance, de ce que l’on nomme un « circuit court » dans le commerce de détail. La distribution n’a plus besoin d’un autre intermédiaire qu’une simple place de marché. Les consommateurs sont directement en contact avec les producteurs – mais ceci, avec une plateforme comme Amazon, à une échelle planétaire !

Pourquoi Amazon se mettrait-il en peine dès lors de développer des activités proprement bancaires ? Tandis que son activité de financement montre comment des pans entiers d’activité pourraient demain, à travers de semblables circuits courts, échapper aux banques, la vocation de plateforme en ligne universelle d’Amazon devrait plutôt le conduire à inviter les banques à y proposer leurs offres. Déjà, il a su convaincre quelques-uns des plus grands établissements américains que les points qu’ils distribuent aux porteurs de leurs cartes ont moins d’intérêt si on ne peut les dépenser sur Amazon !

La stratégie d’Amazon n’est pas de se substituer à quiconque mais de devenir incontournable pour tout le monde. Et c’est sans doute ainsi qu’elle peut faire finalement le plus d’ombrage aux banques.

Guillaume ALMERAS/Score Advisor