De nos jours, beaucoup d’innovations, parmi les plus intéressantes, génèrent des mythes massifs qui en brouillent considérablement les perspectives et rendent souvent difficile l’expression du simple bon sens. Mythe de l’immortalité avec le transhumanisme. Mythe d’une monnaie totalement libre et gratuite avec le bitcoin. Mythe d’un commerce intégralement désintermédié et sécurisé avec la blockchain. Mythe d’une prévisibilité parfaite du comportement des clients avec le Big Data, … Les robo-advisors qui ont fait leur apparition dans la gestion d’actifs n’échappent pas à ce constat.

Portés par le dynamisme de fintech conquérantes, comme WealthFront, Betterment ou Yomoni en France, ils généralisent et démocratisent la gestion indicielle, dite aussi « passive » (ces termes seront expliqués ci-après).

L’idée se développe que ces robo-advisors pourraient rapidement remplacer les gestionnaires de fonds. Est réapparu ainsi le vieux mythe de la machine supplantant l’homme et, avec la gestion indicielle, le mythe de marchés financiers qui, périodiquement nourris de liquidités par les banques centrales, connaîtraient une hausse perpétuelle qu’il suffirait de suivre.

Dans ce contexte, Althos Patrimoine vient de publier une étude comparative des gestions actives et passives sur dix ans – l’une des rares études disponibles sur le sujet – qui a le mérite de remettre chacune à sa place. Entretien avec Maxime Defasy, Responsable des investissements chez Althos Patrimoine et principal rédacteur de l’étude.

Qu’est-ce que la gestion passive ?

Maxime Defasy : la gestion active cherche une meilleure performance qu’un indice de référence. En France, il s’agit par exemple de battre le CAC 40 net return (à dividendes réinvestis). En France, les OPCVM (SICAV et FCP) proposent une gestion active à leurs souscripteurs.

La gestion passive, elle, est apparue dans les 70’s, fondée sur l’idée qu’il est plus intéressant d’investir directement dans un indice plutôt que dans des OPCVM dont les frais sont élevés et difficiles à rentabiliser. Cette gestion indicielle est développée à travers des Exchange Traded Funds (ETF) ou Trackers, qui appliquent peu de frais de gestion (0,11% en moyenne). Ayant conquis les investisseurs particuliers américains dans les 90’s, elle a gagné l’Europe dans les années 2000.

Ce succès a-t-il tenu uniquement à des frais très bas ?

Maxime Defasy : non. Des études ont également souligné la surperformance en moyenne des ETF par rapport à la gestion active. Et les Trackers ont également reçu l’appui très médiatique de Warren Buffett, qui a fait savoir qu’il demandait à sa famille, après sa disparition, d’investir sa fortune sur des ETF ; avançant qu’il est très difficile, voire impossible, de battre les marchés financiers.

Pourtant, votre étude s’attache à montrer qu’il n’est guère pertinent d’opposer ainsi gestion passive et active, comme si la première pouvait remplacer l’autre. Selon votre étude, les deux approches sont en fait complémentaires.

Maxime Defasy : nous montrons en tous cas que c’est en combinant les deux que les résultats sont les meilleurs !

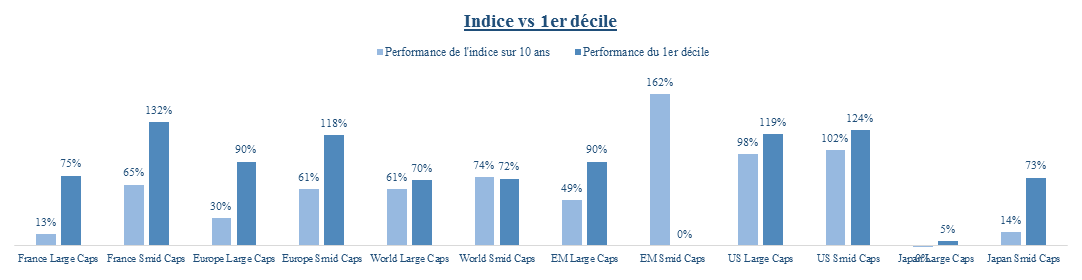

Notre étude s’est attachée à vérifier s’il est possible de surperformer un indice boursier sur 10 ans et à analyser les facteurs de performance et de sous-performance. Nous montrons ainsi que certains indices – comme le CAC 40 – sont relativement faciles à surperformer et d’autres – les MSCI World, America, Japan et EM + China – beaucoup moins. Dans ces derniers cas, il faut reconnaître que les ETF permettent d’investir sur des univers difficiles à suivre de manière efficace – Warren Buffett a donc ainsi sans doute raison pour les larges capitalisations américaines, son terrain de jeu. Pour le reste, des gérants talentueux et pratiquant des frais raisonnables (inférieurs à 2%) peuvent incontestablement battre certains indices de marché. L’important est d’apprendre à repérer lesquels et c’est tout le sens de notre étude. Un quart des fonds que nous avons étudiés sont dans ce cas, avec des stratégies différentes, parfois opposées.

Gestion passive et active sont donc appelées à se compléter.

Maxime Defasy : l’enjeu est d’intégrer gestion active et passive dans une gamme complète. La gestion indicielle représente environ 15 % de l’ensemble des fonds actions gérés dans le monde (22 % aux USA mais seulement 12 % en Europe). Son potentiel est donc important, surtout dès lors que les marchés montent et sont plus difficiles à battre. Toutefois, en cas de retournement…

Un investisseur qui aurait placé 100 k € depuis 10 ans de manière équipondérée sur les 12 marchés boursiers que nous avons étudiés aurait au total gagné 60 k € en se fiant uniquement à des ETF, 88 k € en misant sur de bons gérants et 94 k € en arbitrant entre gestion passive et active selon les marchés.

Il n’est donc pas souhaitable que les robots remplacent les gérants ?

Maxime Defasy : non et l’illusion est de croire, quand la gestion passive obtient de meilleurs résultats que la gestion active et est largement automatisée, que les machines sont meilleures que les hommes. C’est seulement que, quand un marché est efficient, comme celui des grandes capitalisations américaines, il est difficile de surperformer son indice. Un homme ne fait alors pas beaucoup mieux qu’une machine. Il y a huit ans, Buffett a mis au défi les meilleurs gérants de surperformer « le placement le plus simple du monde » (un ETF Vanguard S&P 500) sur dix ans et il est bien prêt de gagner son pari.

En somme, loin de les chasser, les robots sont en fait utilisés là où les gérants sont inutiles ou presque – votre étude traite à ce propos du Closet Indexing.

Maxime Defasy : cela consiste à gérer un portefeuille très proche de celui d’un indice, tout en appliquant les frais de gestions d’un OPCVM classique. Une gestion quasi passive facturée au prix d’une gestion active, en somme ! C’est assez fréquent sur les grandes capitalisations françaises ou japonaises et cela est souvent le fait des filiales de gestion d’actifs des grands réseaux bancaires. Leur type de clientèle les oblige en effet à ne pas risquer de s’écarter beaucoup de l’indice de référence. Imaginez autrement les files de petits épargnants venant se plaindre dans les agences ! Aux Etats-Unis, les particuliers ont beaucoup plus l’habitude d’acheter des actions en direct. Cela a fait le succès des robo-advisors – qui sont néanmoins en train de se faire racheter par les grandes sociétés de gestion.

Finalement, les robo-advisors sont-ils vraiment des robots, des machines auto-apprenantes, comme on les définit aujourd’hui ?

Maxime Defasy : on peut se le demander ! Il s’agit d’une gestion automatisée sur la base d’algorithmes. Est-ce suffisant pour parler de robots ? Il n’y a pas en tous cas d’intelligence artificielle de type réseaux de neurones qui, en l’occurrence, ne serviraient pas à grand-chose. Derrière les algorithmes, il faut encore des décideurs. Maintenant, je ne connais pas tous les robo-advisors ; certains ont sans doute des modèles quantitatifs 100 % automatisés.

Propos recueillis par Guillaume ALMERAS/Score Advisor

Pour consulter l’étude d’Althos Patrimoine : Gestion active et gestion passive. Une étude des performances sur 10 ans – 2006-2016.

2 commentaires