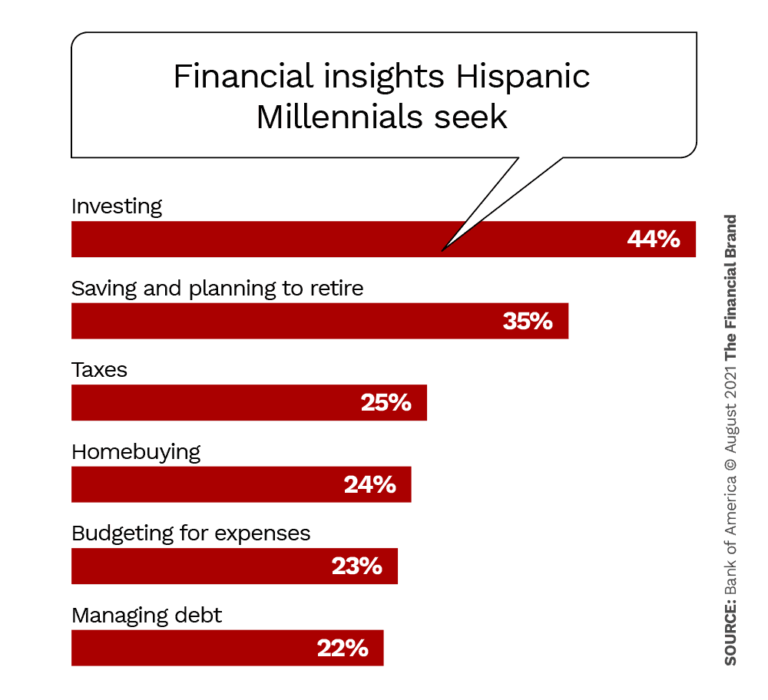

Sauf oubli de notre part, c’est la première fois que nous lisons un article comme celui-ci, publié par The Financial Brand, non pas focalisé sur les besoins propres d’une communauté particulière mais ciblant les usages et attentes d’une communauté par rapport aux offres bancaires courantes. Signe des temps ? Il nous semble en tous cas intéressant de le signaler.

Complet et détaillé, cet article sur les millenials hispaniques aux Etats-Unis se suffit à lui-même et nous n’avons rien à y ajouter, sinon deux remarques.

Sur la démarche : il ne s’agit pas ici de déterminer les besoins particuliers d’une communauté, comme cela peut être fait à l’occasion ou pour certains produits (par exemple, en France, concernant les transferts internationaux pour les populations issues de l’immigration).

Il s’agit plutôt de mesurer combien les segmentations et études de marché habituelles ignorent ou négligent les usages différenciés des groupes communautaires face aux offres les plus courantes. Un exemple : aux Etats-Unis, les populations hispaniques sont 1,5 fois plus susceptibles de créer une entreprise que tout autre groupe démographique, ce qu’ignorent la plupart des banques.

En d’autres termes, le groupe communautaire ne fait pas l’objet d’un traitement à part. C’est plutôt le ciblage réalisé à partir des outils de segmentation qui est affiné et élargi sur la base de gradients communautaires. Ce qui reste une démarche tout à fait nouvelle, relevant de la banque des usages.

Il ne s’agit donc pas de fragmenter ou de cloisonner les offres, au contraire. De sorte qu’en fait, une telle approche – c’est notre seconde remarque – pourrait bien déboucher sur des mesures générales.

Comme de réaliser qu’aux Etats-Unis les populations hispaniques paient des frais anormaux par rapport aux populations blanches non hispaniques – selon une enquête Bankrate (décembre 2020) les consommateurs hispaniques paient plus du double des frais que ceux des clients blancs non hispaniques (13,96 $ et 5,37 $ respectivement, en moyenne) – pourrait conduire, qui sait, à s’attaquer (enfin) à ce qui est souvent l’une des grandes plaies de la banque en général : d’être plus chère à mesure que ses clients ont des revenus plus contraints !

Score Advisor